Nowe terminy PIT, sprawa odsetek skarbowych, zwrot nadpłaty i inne - analizujemy Tarczę Antykryzysową.

![]()

Nowe terminy PIT, sprawa odsetek skarbowych, zwrot nadpłaty i inne - analizujemy Tarczę Antykryzysową.

W Polsce około 21 milionów podatników rozlicza się poprzez PIT-37 i PIT-38. W związku z trwającą pandemią wiele osób zapewne zastanawiało się, czy zmienią się terminy rozliczeń z fiskusem. Z chwilą wejścia w życie Tarczy Antykryzysowej wiemy już, że pewne zmiany nastąpią. Skonsultowaliśmy się z radcą prawnym z wieloletnim doświadczeniem w sprawach podatkowych, byłym pełnomocnikiem Ministra Finansów oraz szefa Krajowej Administracji Skarbowej, Przemysławem Stopinskim. Wspólnie, przybliżamy Wam zmiany w terminach PIT.

03.04.2020 r. [AKTUALIZACJA: 18.04.2020]

W skrócie, po wejściu w życie Tarczy Antykryzysowej:

- Uregulowanie PIT wyjątkowo będzie możliwe także w maju. Z tym, że rozliczenie się po 30 kwietnia nadal będzie traktowane jako „po terminie”, ale nie będzie karane.

- Jednocześnie nie można wykluczyć, że rozliczenie się w maju może rodzić niekorzystne skutki.

- Z kolei wsparcie potrzebujących 1% podatku na razie jest możliwe tylko do 30 kwietnia.

[AKTUALIZACJA: 18.04.2020 wprowadzono możliwość przekazania 1% w maju oraz w przypadku korekt do końca w czerwca; zob. kwestie problematyczne poniżej]

- Zaleca się rozliczenie się z domu. Można korzystać z programów do PIT.

Z tych powodów rekomendujemy rozliczenie się w terminie jak zwykle – do końca kwietnia.

Poniżej przedstawiamy szczegóły.

1. Uregulowanie PIT wyjątkowo będzie możliwe także w maju. Z tym, że rozliczenie się po 30 kwietnia nadal będzie traktowane jako „po terminie”, ale nie będzie karane.

Od wielu lat czas na złożenie deklaracji PIT mieliśmy do końca kwietnia. Specustawa nie zmienia ani nie przedłuża tego terminu. Zamiast tego wskazuje, że rozliczenie po tym terminie, ale do końca 31 maja 2020 r., nie będzie groziło odpowiedzialnością karnoskarbową.

Przyjrzyjmy się bliżej przepisowi, które uregulował tę zasadę. Poniżej fragment jednej z ustaw wchodzących w skład tzw. Tarczy Antykryzysowej (wszedł w życie 1 kwietnia 2020 r.):

Złożenie organowi podatkowemu zeznania o wysokości osiągniętego dochodu (poniesionej straty) za 2019 r. oraz wpłacenie należnego podatku dochodowego od osób fizycznych po upływie terminu na jego złożenie, nie później jednak niż w terminie do dnia 31 maja 2020 r. jest równoznaczne ze złożeniem przez podatnika podatku dochodowego od osób fizycznych zawiadomienia, o którym mowa w art. 16 § 4 ustawy z dnia 10 września 1999 r. – Kodeks karny skarbowy (Dz. U. z 2020 r. poz. 19). W takim przypadku organ nie wszczyna postępowania w sprawie o przestępstwo skarbowe lub wykroczenie skarbowe, a wszczęte umarza.

W powyższym przepisie niejasna może wydawać się wzmianka o „zawiadomieniu, o którym mowa w art. 16 § 4 ustawy z dnia 10 września 1999 r. – Kodeks karny skarbowy (Dz. U. z 2020 r. poz. 19).”. O co chodzi? Art. 16 Kodeksu Karnego Skarbowego stanowi o niekaralności związanej z tzw. czynnym żalem. Czynny żal to w uproszczeniu sytuacja, w której podatnik „mając coś na sumieniu” wobec Urzędu Skarbowego, sam chce naprawić sytuację: reguluje zaległość i zgłasza to Urzędowi (o udokumentowaniu tego zgłoszenia stanowi właśnie § 4).

Innymi słowy, jeśli przekroczymy termin końca kwietnia, ale do końca maja złożymy zeznanie i wpłacimy należy podatek, nie będzie nam groziła odpowiedzialność z Kodeksu karnego skarbowego, ale potencjalnie możemy być dotknięci innymi niekorzystnymi skutkami. O tym w kolejnym punkcie.

2. Nie można wykluczyć, że rozliczenie się w maju może rodzić niekorzystne skutki.

a. Jak zaznaczyliśmy w pkt 1 powyżej, specustawa nie przedłuża terminu PIT a jedynie zapewnia brak kar za rozliczenie się w maju. I tak, wg niektórych specjalistów uregulowanie sprawy PIT od 1 do 31 maja, mimo że zasadniczo niekaralne, to jednak nie wyłącza odsetek za zwłokę z tytułu zaległości podatkowej. Czy w praktyce to groźne?

Po pierwsze, należy odnotować, że Tarcza Antykryzysowa upoważnia Ministra Finansów do wydania rozporządzenia, które wyłączyłoby te odsetki. Na chwilę obecną, takiego rozporządzenia jednak nie opublikowano w Dzienniku Ustaw. Czy będzie opublikowane w przyszłości? Tego na razie nie wiadomo. Na marginesie warto zauważyć, że obecnej sytuacji, jedno z ważnych dla biznesu rozporządzeń zostało wydane „w ostatniej chwili”: rozporządzenie Ministra Finansów w sprawie przedłużenia terminów do złożenia sprawozdań finansowych przez spółki (firmy) pojawiło się w Dzienniku Ustaw na kilka godzin przed upływem tego terminu (tj. w godzinach wieczornych ostatniego dnia marca).

Po drugie, przyjrzyjmy się wysokości tych odsetek. Od 2016 r. ich zasadnicza stawka wynosi 8% w skali roku (czyli 0,68% w skali miesiąca). Dodajmy, że zgodnie z prawem nie pobiera się ich, jeśli nie przekraczają kwoty 8,70 zł. Sięgnijmy do przykładu. Upraszczając obliczenia, przyjmijmy następujące założenia: osoba A w wieku powyżej 26 lat zarabia 2 900 zł na rękę miesięcznie na umowie o pracę. Tyle wynosi mediana wynagrodzeń w Polsce wg ostatnich danych GUS (mediana to wartość środkowa: oznacza, że połowa wszystkich pracujących osób zarabia mniej niż 2 900 zł i tak samo połowa zarabia więcej niż 2 900 zł). Nie korzysta z żadnych ulg, odliczeń, jej PIT jest typowy i prosty. Po dokonaniu uproszczonych obliczeń, podatek PIT tej osoby za 2019 wyniesie 3 381 zł w skali roku. Jeśli pracodawca osoby A regularnie co miesiąc odprowadzał zaliczki na ten podatek do Urzędzie Skarbowym, wówczas osoba A nie będzie musiała dopłacać ani złotówki przy składaniu zeznania PIT: 3 381 zł będzie już w Urzędzie Skarbowym. Zaległość wyniesie 0 zł. A co w sytuacji innej osoby, osoby B, u której zaległość jednak pojawiłaby się i ta osoba rozliczałaby się miesiąc później tj. nie pod koniec kwietnia, ale pod koniec maja? Wówczas, ponownie w uproszczeniu, jeśli jej zaległość wyniosłaby więcej niż 1 280 zł, za miesiąc maj będzie zobowiązana wpłacić do Urzędu dodatkowe 8,70 zł odsetek. Im większa kwota zaległości, tym oczywiście większa będzie kwota odsetek.

Należy także pamiętać, że organy administracji skarbowej powinny w swoich działaniach stosować zasadę prowadzenia postępowań w sposób budzący zaufanie do organów podatkowych a niedające się usunąć wątpliwości co do treści przepisów prawa podatkowego rozstrzyga się na korzyść podatnika. Trudno jednak orzec, czy w omawianej kwestii - w praktyce - te zasady pomogą podatnikom.

Podsumowując, wygląda na to, że rozliczenie PIT w maju może w pewnych sytuacjach narazić na podatnika na odsetki. Rozporządzenia, które mogłoby je wyłączyć, obecnie nie ma. W tym kontekście, dodajmy z całą mocą – powstanie ewentualnej zaległości oraz wysokość ewentualnych odsetek zależy od indywidualnej sytuacji podatnika (m.in. od jego ulg, odliczeń, regulowania zaliczek itd.).

b. A co jeśli nie mamy zaległości, ale mamy nadpłatę? Czy rozliczenie się w maju może opóźnić jej zwrot? W praktyce tak. Co prawda, specustawa nie zmienia terminu zwrotu nadpłaty, ale pamiętajmy, że termin dla Urzędu Skarbowego na jej zwrot zaczyna się z dniem złożenia zeznania rocznego PIT. Jeśli więc później złożymy naszą deklarację, później też rozpocznie się bieg 3-miesięcznego (w przypadku Twój e-PIT: 45-dniowego) terminu na jej zwrot.

c. Wskazany w specustawie termin 31 maja wypada w niedzielę. Czy w związku z tym będzie można rozliczyć się 1 czerwca, tj. w poniedziałek? Faktycznie, w prawie podatkowym jest zasada, że jeżeli ostatni dzień terminu przypada na sobotę lub dzień ustawowo wolny od pracy, termin automatycznie „przesuwa się” na najbliższy dzień roboczy. Zdaje się jednak, że z uwagi na budowę tej zasady (która dopuszcza wyjątki) oraz pewne reguły prawniczej interpretacji, przesunięcie w tym wypadku nie jest oczywiste. Dlatego, jeśli już ktoś planuje zostawić rozliczenie PIT na absolutnie ostatnią chwilę – mimo wszystkich powyższych uwag – lepiej załatwić sprawę swojego podatku do końca niedzieli 31 maja (przez Internet) niż zostawiać to na Dzień Dziecka.

3. Z kolei wsparcie potrzebujących 1% podatku na razie jest możliwe tylko do 30 kwietnia.

To bardzo ważna informacja. Specustawa nie zmienia uregulowań dotyczących 1% podatku. Wciąż zatem termin na wsparcie organizacji pożytku publicznego to termin 30 kwietnia (chyba, że ktoś składa korektę: ma wówczas dodatkowy miesiąc). Innymi słowy, w maju drzwi do wsparcia potrzebujących 1% podatku będą dla nas zamknięte.

Jest jednak szansa, że już wkrótce te drzwi mogą zostać otwarte. Warto odnotować, że w dniu 03.04.2020 r. rzecznik Ministra Finansów odniósł się w do tej sprawy wprost i napisał: „Będzie przepis, który umożliwi przekazywanie 1 proc. podatku dla #OPP także gdy deklaracja zostanie złożona w maju.”.

Podsumowując, w sprawie przekazywania 1% w maju pozostaje nam czekać na nowe przepisy. Jednak na tę chwilę (03.04), według obowiązujących przepisów, przekazanie 1% w maju jest niemożliwe.

AKTUALIZACJA: 18.04.2020 przepisy Tarczy Antykryzysowej 2.0 wprowadziły możliwość przekazania 1% także w maju. Formalnie, zgodnie z nowym przepisem można przekazać 1% nawet pierwszego dnia czerwca (01.06). Jednak z uwagi na w/w pkt 2c niniejszego artykułu oraz kolizję terminów z art. 52v Tarczy i art. 45 ustawy i PIT, odradzamy rozliczanie się w 01.06.2020 r. Dodajmy, że nowy przepis umożliwia przekazanie 1% także w przypadku składania korekt do końca czerwca.

4. Zaleca się rozliczenie się z domu. Można korzystać z programów do PIT.

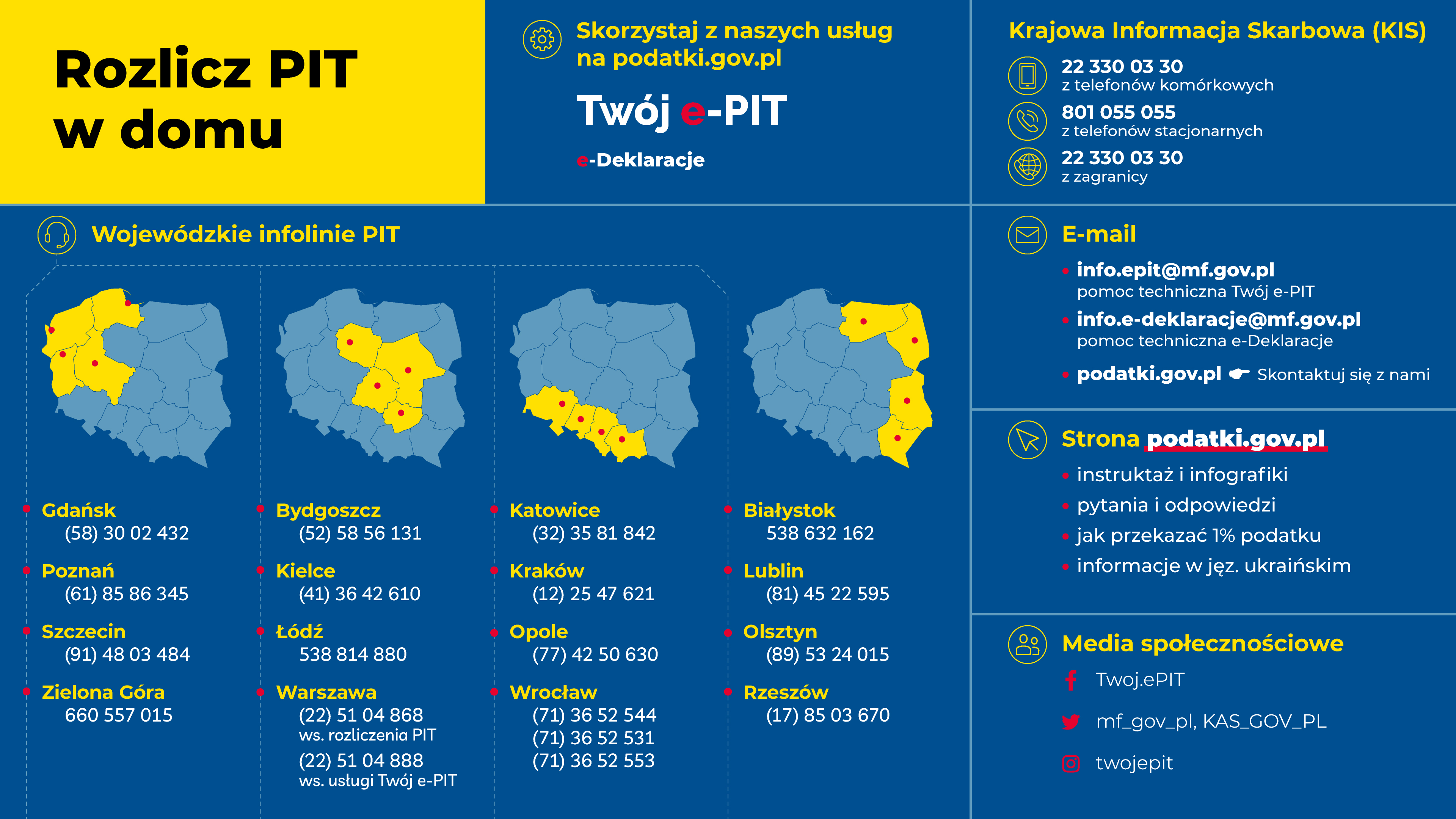

Administracja skarbowa przygotowała dla podatników poniższe zestawienie:

Źródło: Ministerstwo Finansów - Krajowa Administracja Skarbowa

a. Ministerstwo wspomina powyżej o Twój e-PIT. Co to jest Twój e-PIT? Przypomnijmy, że jest to usługa, którą od zeszłego roku udostępnia Ministerstwo Finansów. Jej celem jest odciążenie obywateli. Działa ona w następujący sposób. To Ministerstwo wypełnia za nas PIT. My możemy zaakceptować zeznanie (bez wprowadzania zmian albo z ich wprowadzeniem, np. dodając ulgi, z których chcemy skorzystać) albo je odrzucić. System przyjmie nasze rozliczenie również wtedy, gdy do 30 kwietnia nie zrobimy nic (tu wyjątek, jak podaje Ministerstwo, stanowią PIT-28 i PIT-36; w tym wypadku podatnik powinien samodzielnie złożyć zeznanie - może to zrobić logując się do Twój e-PIT i tam akceptując swoją deklarację albo składając zeznanie poza systemem Twój e-PIT).

Czy wszystkie PITy są dostępne w tej usłudze? Nie wszystkie. Jednak dobra wiadomość jest taka, że obejmuje ona te najpopularniejsze formularze. Jak wyjaśnia Ministerstwo:

W 2020 r. z usługi Twój e-PIT mogą skorzystać podatnicy, którzy rozliczają się na formularzu PIT-37 lub PIT-38 (z umów o pracę, zlecenie, dzieło lub z przychodów kapitałowych). Ponadto (…) usługa będzie dostępna (…) również dla osób fizycznych, rozliczających się na formularzach PIT-28 lub PIT-36, które nie prowadzą działalności gospodarczej, ale składają ww. zeznania podatkowe z uwagi na uzyskiwane przychody z najmu, podnajmu, dzierżawy lub innych umów o podobnym charakterze, rozliczanych poza działalnością gospodarczą. W zakresie PIT-28 i PIT-36 – usługa nie będzie dotyczyć przychodów z działalności gospodarczej i działów specjalnych produkcji rolnej.

Co zmienia się po wejściu w życie Tarczy Antykryzysowej w zakresie ministerialnej usługi?

Wydaje się, że zakresie Twój e-PIT nie zmienia się nic, z jednym nowością. Z pewnością n i e ulega wydłużeniu termin 30 kwietnia, z upływem którego następuje przyjmowanie zeznań przez system. Natomiast, jak się zdaje, obecnie, w przypadku deklaracji obsługiwanych przez Twój e-PIT, ale innych niż PIT-37 i PIT-38, jeśli podatnik z jakichś względów zdecyduje się je rozliczyć poza tym ministerialnym portalem (np. przez program do PIT) – rozliczając się w maju nie będzie karany za przekroczenie terminu (zob. także pkt 2 i 3 niniejszego artykułu).

W każdym razie, wydaje się, że warto pójść za radą specjalistów i zalogować na Twój e-PIT przed 30 kwietnia (dotyczy to wszystkich PITów dostępnych w tej usłudze). Wówczas można sprawdzić, czy system przygotował nasz PIT poprawnie oraz po ewentualnych poprawkach, od razu zaakceptować zeznanie albo je odrzucić (i rozliczyć się poza usługą Twój e-PIT).

b. Warto jednak pamiętać, że samodzielne skorzystanie z ministerialnej usług Twój e-PIT czy e-Deklaracji to nie jedyne sposoby rozliczenia się przez Internet. Po pierwsze, możemy skorzystać ze zdalnej pomocy kogoś z rodziny, znajomego lub księgowego czy doradcy podatkowego. Oni mogą nam pomóc w rozliczeniu się przez Internet. Poza tym zarówno my sami jak i ci, którzy nam pomagają mogą skorzystać z wygodnych programów do PIT dostępnych w sieci.

W Internecie możemy znaleźć kilka programów do PIT. Te najbardziej popularne zapewniają dodatkową pomoc. To tzw. kreator zeznania podatkowego. Dzięki niemu nie musimy znać się na przepisach ani szczegółowo rozumieć formularzy podatkowych. Program po prostu zadaje nam kolejne pytania dotyczące naszych zarobków, odliczeń, ulg i na podstawie naszych odpowiedzi wypełniania za nas zeznanie PIT. Taki bezpłatny program można pobrać ze strony naszej Fundacji (kliknij tutaj).

Podsumowując, jak widać, hasło „Jest dodatkowy miesiąc na PIT” może być nieco mylące w szczegółach.

Ze wszystkich powyższych względów – czyli kwestii odsetek skarbowych, biegu terminu na zwrot nadpłaty czy kontrowersji związanej z datą 31 maja – rekomendujemy złożenie zeznania i uregulowanie podatku PIT do końca 30 kwietnia 2020 r.

Osoby chcące skorzystać ministerialnej usługi Twój e-PIT również zachęcamy do zrobienia tego przed końcem 30 kwietnia 2020 r.

Pamiętajmy również o przekazaniu 1% podatku wybranej organizacji pożytku publicznego. One w tym trudnym czasie nadal starają się pomagać potrzebującym.

Stan prawny artykułu: 03.04.2020 r. [aktualizacja: 18.04.2020 r.]

r. pr. Przemysław Stopinski

radca prawny w Kancelarii Doradztwa Podatkowego i Prawnego Stopinski Tax & Legal,

posiada wieloletnie doświadczenie w sprawach podatkowych

były pełnomocnik Ministra Finansów

były pełnomocnik Dyrektora Krajowej Informacji Skarbowej

były pełnomocnik Szefa Krajowej Administracji Skarbowej

Piotr Kaczmarek

specjalista ds. prawnych i analiz Fundacji Służby Rodzinie "Nadzieja"

wykładowca praw pacjenta w Szkołe Rodzicielstwa im. Prof. W. Fijałkowskiego w Łodzi

ukończył m.in. szkolenia oferowane online przez

University of Michigan oraz University of Yale

Jeśli uważasz, że nasze treści są cenne,

możesz wesprzeć nas darowizną lub 1% podatku.