Jak odliczać od PIT darowizny na cel pożytku publicznego? CZĘSTE PYTANIA I ODPOWIEDZI

15.02.2025, Fundacja Służby Rodzinie "Nadzieja"

PARTNER MERYTORYCZNY:

Kancelaria Adwokacko-Podatkowa

prof. dr hab. Henryka Dzwonkowskiego z siedzibą w Łodzi

![]()

Jak odliczać od PIT darowizny na cel pożytku publicznego?

30 CZĘSTYCH PYTAŃ I ODPOWIEDZI

Zgodne z najnowszymi przepisami

(tekst jest aktualny na 2025 rok)

Partnerem merytorycznym opracowania wskazówek podatkowych dla Darczyńców jest

Kancelaria Adwokacko-Podatkowa prof. dr hab. Henryka Dzwonkowskiego z siedzibą w Łodzi.

![]()

Niniejsza publikacja ma charakter wyłącznie informacyjny i nie stanowi elementu usługi doradztwa podatkowego czy prawnego. Podjęcie przez podatnika decyzji o wyborze określonego sposobu rozliczeń podatkowych, o dokonaniu działań restrukturyzacyjnych czy innych czynności prawnych, w tym transakcji lub uzgodnień – powinno być poparte analizą i rekomendacjami podmiotu uprawnionego do świadczenia usług doradztwa podatkowego (czyli: doradcy podatkowego, radcy prawnego lub adwokata), dokonanymi na podstawie dokumentów przedstawionych przez podatnika w jego indywidualnej sprawie.

Wprowadzenie:

- Poniższe opracowanie jest w pełni aktualne: dotyczy rozliczenia PIT dokonywanego w bieżącym roku, czyli w 2025 r. To rozliczenie dotyczy, jak zawsze, dochodów (przychodów) uzyskanych w roku poprzednim, czyli w roku podatkowym 2024. Jeśli w tekście będziemy odnosić się do rozliczenia dochodów (przychodów) z innych lat niż wyżej wskazane (np. przyszłych), będziemy to wyraźnie zaznaczać.

- WAŻNE: By tekst był krótszy i bardziej czytelny, za każdym razem, gdy piszemy o odliczeniu darowizny, mamy na myśli odliczenie od PIT jednego rodzaju darowizny: darowizny przekazanej na cele działalności pożytku publicznego na podstawie art. 26 ust. 1 pkt 9 lit. a) ustawy o podatku dochodowym od osób fizycznych (i art. 11 ust. 1 ustawy o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne). Innymi słowy poniższy tekst nie dotyczy odliczenia tzw. darowizn kościelnych i innych typów odliczeń darowizn – zob. szczegóły tutaj).

- Zachęcamy do zapoznania się ze wszystkimi pytaniami i odpowiedziami. Wówczas będziesz miał(a) pełen obraz swoich możliwości odliczeń.

- Poniższe opracowanie to jedynie informacja. Prawo podatkowe jest zawiłe. Stąd Twoja indywidualna sytuacja może nieco różnić się od przyjętych poniżej typowych założeń. Dlatego w razie wątpliwości, przed rozliczeniem się z urzędem skarbowym, koniecznie skonsultuj się z doradcą podatkowym, radcą prawnym lub adwokatem.

ODLICZANIE W PIGUŁCE

0. Czy coś zmieniło się w odliczaniu darowizn na pożytek publiczny od PIT?

1. Jak odliczyć darowiznę, gdy rozliczam się indywidualnie?

2. Jak odliczyć darowiznę, gdy pozostaję w związku małżeńskim?

3. Jak odliczyć darowiznę, gdy jestem emerytem(-tką) lub rencistą(-stką)?

PYTANIA OGÓLNE

4. Co to jest „darowizna na cel działalności pożytku publicznego”?

5. Czy opłaca mi się odliczać darowiznę od podatku?

6. Jak sprawdzić, czy akurat ja mogę odliczyć darowiznę?

7. Jakie rodzaje darowizn mogę odliczyć, a jakie nie?

8. Czy odliczenie darowizny to to samo co odliczenie 1,5% podatku?

9. Jak działa odliczenie darowizny od podatku?

ILE ODLICZYĆ?

10. Czy są jakieś limity odliczenia darowizn?

11. Jak wyliczyć limit odliczeń darowizn?

12. Czy mogę odliczyć tylko jedną darowiznę czy więcej?

13. Czy mogę odliczyć całość kwoty darowizny czy też tylko jej część?

JAK ODLICZYĆ?

14. Jaki tytuł przelewu wpisać, by nie było problemu z odliczeniem darowizny?

15. Jaki druk potrzebuję wypełnić, by odliczyć darowiznę?

16. Czy do deklaracji podatkowej muszę dołączyć jakiś dodatkowy formularz?

17. Jak wypełnić PIT/O?

18. Jak odliczyć darowiznę przez ministerialny Twój e-PIT?

19. Jak odliczyć darowiznę, gdy korzystam z programów do rozliczania PIT?

20. Czy muszę mieć jakieś dowody wpłat darowizny? Jakich dokumentów będę potrzebował(a), żeby odliczyć darowiznę? Jak wycenia się darowiznę rzeczową?

21. Jeśli rozlicza mnie ktoś inny (np. księgowy, osoba z rodziny czy znajomy), to jakie informacje podać tej osobie, by odliczyć darowiznę?

22. Jak długo powinienem/powinnam przechowywać dokumenty związane z odliczeniem darowizny?

23. Czy mogę odliczyć darowiznę, którą przekazałem anonimowo na rzecz organizacji?

24. Kiedy odlicza się darowizny?

PYTANIA RÓŻNE

25. Jakie są najczęstsze błędy popełniane przez podatników przy odliczaniu darowizn?

26. Czy odliczenie darowizn może mieć wpływ na inne ulgi?

27. Czy odliczenie darowizn na pewno jest bezpieczne?

28. Czy urząd skarbowy może mnie skontrolować, zadawać pytania?

29. Jakie przepisy regulują odliczanie darowizn?

30. Gdzie znajdę oficjalną broszurę dot. odliczenia darowizny od podatku?

ODLICZANIE W PIGUŁCE

0. Czy coś zmieniło się w odliczaniu darowizn na pożytek publiczny od PIT?

Czy w porównaniu z poprzednim rokiem zaszły jakieś zmiany związane z odliczaniem darowizn od PIT? Nie.

Są natomiast dwie zmiany techniczne. W tym roku:

- możesz skorzystać z bezpłatnej aplikacji Ministerstwa Finansów "e-US" (e-Urząd Skarbowy). Dzięki niej możesz złożyć popularne formularze PIT przez smartfona. Co ważne, są tam wszystkie PITy, w ramach których można odliczyć omawiane tu darowizny, czyli PIT-37, PIT-28, PIT-36. Tę aplikację możesz pobrać tutaj.

- preferencja podatkowa związana z wybranymi darowiznami na rzecz Ukrainy ma teraz podstawę w art. 52zo i 52zp (a nie jak rok temu, w art. 52zk i art. 52 zl).

Czy niniejsze opracowanie w pełni uwzględnia najnowsze przepisy? Tak, niniejsze opracowanie jest w pełni zgodne z najnowszymi przepisami podatkowymi.

W każdym razie, niezależnie od zmian w prawie, zawsze może się zdarzyć – z uwagi na różne sytuacje podatkowe – że w 2024 r. będziesz mógł(-a) odliczyć więcej albo mniej w porównaniu z zeszłym rokiem itp. Dlatego rekomendujemy, byś już teraz, poza korzystaniem z niniejszego opracowania, zainteresował(-a) się, jak będą wyglądać Twoje podatki oraz co Polski Ład zmieni (albo już zmienił) w Twoim położeniu majątkowo-finansowym. Najpewniejszą wiedzę uzyskasz od uprawnionego specjalisty: doradcy podatkowego, radcy prawnego czy adwokata.

Niniejszy tekst zajmuje się bowiem tylko jednym fragmentem rozliczenia – odliczeniami darowizn przeznaczonych na działalność pożytku publicznego od PIT (jeśli interesuje Cię, jak to odliczenie ma się do darowizn przekazanych na rzecz organizacji pomagających Ukrainie, nasz osobny tekst w tej sprawie znajdziesz tutaj).

1. Jak odliczyć darowiznę, gdy rozliczam się indywidualnie?

Na wstępie wyjaśnijmy, co rozumiemy przez to, że „rozliczasz się indywidualnie”. W niniejszym opracowaniu znaczy to tyle, że albo nie pozostajesz w związku małżeńskim, albo co prawda jesteś w małżeństwie, ale nie rozliczasz PIT wspólnie z małżonkiem; chodzi więc o wszystkie sposoby rozliczenia się inne niż tzw. wspólnie opodatkowanie małżonków.

Jak odliczyć darowiznę, gdy rozliczasz się indywidualnie? Dla przejrzystości omówimy szczegółowo dwa scenariusze:

-

Chcę teraz odliczyć darowizny, których dokonałem(-am) w ubiegłym roku.

-

Chcę się upewnić, jak dokonywać darowizn, by móc je odliczać w przyszłości.

I. Chcę teraz odliczyć darowizny, których dokonałem(-am) w ubiegłym roku:

1) Sprawdź, czy formularz PIT, przy pomocy którego się rozliczasz, umożliwia odliczanie darowizn:

Z odliczenia darowizn mogą obecnie skorzystać tylko ci podatnicy, którzy rozliczają się na następujących formularzach: PIT-37, PIT-28, PIT-36, w tym emeryci i renciści. Z tym że pamiętaj, iż emeryci i renciści co do zasady nie muszą samodzielnie składać formularzy PIT, gdyż podatek rozlicza za nich organ rentowy, np. ZUS; jednak jeśli chcą odliczyć darowiznę, to wówczas będą musieli samodzielnie rozliczyć się na odpowiednim formularzu, PIT-36 albo PIT-37 - w zależności od tego, czy poza emeryturą/rentą uzyskują dochody jeszcze z innych tytułów i ewentualnie jakie są to dochody: jeśli uzyskują dochody np. z działalności gospodarczej lub z najmu, właściwy będzie PIT-36; jeśli uzyskują dochody np. z pracy lub umowy zlecenia (czyli jakiekolwiek dochody rozliczane za pośrednictwem płatnika), właściwy będzie PIT-37. Więcej informacji znajdziesz w odpowiedzi na pytanie Jak sprawdzić, czy akurat ja mogę odliczyć darowiznę?

2) Sprawdź, które z dokonanych przez Ciebie darowizn możesz odliczyć, a które nie.

Nie wszystkie darowizny podlegają odliczeniu. Więcej informacji znajdziesz w odpowiedzi na pytanie Jakie rodzaje darowizn mogę odliczyć, a jakie nie?

Sprawdź, czy posiadasz wszystkie niezbędne dokumenty wymagane do odliczenia. Więcej informacji znajdziesz w odpowiedzi na pytanie Jakich dokumentów będę potrzebował(a), żeby odliczyć darowiznę? oraz Jaki tytuł przelewu wpisać, by nie było problemu z odliczeniem darowizny?

3) Dokonaj odliczenia.

Możesz rozliczyć się na dwa sposoby: albo „własnoręcznie”, albo przekazując swój PIT do rozliczenia innej osobie (np. księgowemu, osobie z rodziny czy znajomemu).

Jeśli rozliczasz się „własnoręcznie”:

- przy pomocy programu do PIT – więcej informacji nt. tego, jak to zrobić, znajdziesz w odpowiedzi na pytanie Jak odliczyć darowiznę, gdy korzystam z programów do rozliczania PIT?

- przy pomocy ministerialnego Twój e-PIT – więcej informacji nt. tego, jak to zrobić, znajdziesz w odpowiedzi na pytanie Jak odliczyć darowiznę przez ministerialny Twój e-pit?

- przy pomocy papierowych formularzy, tj. bez narzędzi elektronicznych – więcej informacji nt. tego, jak to zrobić, znajdziesz w odpowiedzi na pytanie Jak wypełnić PIT/O?

Jeśli rozliczasz się, przekazując swój PIT innej osobie (np. księgowy, osoba z rodziny czy znajomy), więcej informacji nt. tego, jak to zrobić, znajdziesz w odpowiedzi na pytanie Jeśli rozlicza mnie ktoś inny, to jakie informacje podać tej osobie, by odliczyć darowiznę?

Jeśli masz jakiekolwiek wątpliwości lub pytania dot. odliczenia darowizny, spróbuj znaleźć odpowiedzi na nie w niniejszym opracowaniu. Zwróć szczególną uwagę na:

- często popełniane błędy: Jakie są najczęstsze błędy popełniane przez podatników przy odliczaniu darowizn?

- pytania, jakie może ewentualnie zadawać urząd skarbowy w sprawie odliczenia: Czy urząd skarbowy może mnie skontrolować, zadawać pytania?

- informacje zawarte w oficjalnych broszurach: Gdzie znajdę oficjalną broszurę dot. odliczenia darowizny od podatku?

Pamiętaj jednak o jednym: niniejsza publikacja ma charakter wyłącznie informacyjny. Twoja indywidualna sytuacja jako podatnika może bowiem różnić się od naszych ogólnych wskazówek. Dlatego nie powinieneś/powinnaś traktować tego opracowania jako doradztwa podatkowego czy prawnego. Stąd, jeśli czytając niniejsze opracowanie masz jakiekolwiek wątpliwości podatkowe, przed złożeniem zeznania koniecznie skonsultuj się z uprawnionym specjalistą: doradcą podatkowym, radcą prawnym czy adwokatem.

4) Przechowuj dokumenty dot. odliczenia w bezpiecznym miejscu przez 5 lat.

Więcej informacji znajdziesz w odpowiedzi na pytanie Jak długo powinienem/powinnam przechowywać dokumenty związane z odliczeniem darowizny?

II. Chcę się upewnić, jak dokonywać darowizn, by móc je odliczać w przyszłości.

Aby upewnić się, jak dokonywać darowizn w bieżącym roku, by następnie móc je skutecznie odliczyć je za rok, weź pod uwagę poniższe kwestie.

- Nie wszystkie darowizny podlegają odliczeniu. Więcej informacji znajdziesz w odpowiedzi na pytanie Jakie rodzaje darowizn mogę odliczyć, a jakie nie?

- Nie wszystkie formularze PIT umożliwiają odliczenie. Z odliczenia darowizn mogą obecnie skorzystać tylko ci podatnicy, którzy rozliczają się na następujących formularzach: PIT-37, PIT-28, PIT-36, w tym emeryci i renciści. Więcej informacji znajdziesz w odpowiedzi na pytanie Jak sprawdzić, czy akurat ja mogę odliczyć darowiznę?

- Jeśli chcesz przekazać pieniądze, upewnij się, że w formularzu przelewu bankowego lub przekazu pocztowego wpiszesz odpowiedni tytuł przekazania darowizny. Więcej informacji w odpowiedzi na pytanie Jaki tytuł przelewu wpisać, by nie było problemu z odliczeniem darowizny? oraz Jakich dokumentów będę potrzebował(a), żeby odliczyć darowiznę?

- Jeśli chcesz przekazać rzeczy, postaraj się uzyskać fakturę dokumentującą ich zakup. Jeżeli nie możesz jej uzyskać, w porządku, to nie przekreśla Twoich szans na odliczenie od PIT. Więcej informacji znajdziesz w odpowiedzi na pytanie Jakich dokumentów będę potrzebował(a), żeby odliczyć darowiznę?

Jeśli masz jakiekolwiek wątpliwości lub pytania dot. odliczenia darowizny, spróbuj znaleźć odpowiedź na nie w niniejszym opracowaniu. Zwróć szczególną uwagę na:

- często popełniane błędy: Jakie są najczęstsze błędy popełniane przez podatników przy odliczaniu darowizn?

- pytania, jakie może ewentualnie zadawać urząd skarbowy w sprawie odliczenia: Czy urząd skarbowy może mnie skontrolować, zadawać pytania?

- informacje zawarte w oficjalnych broszurach: Gdzie znajdę oficjalną broszurę dot. odliczenia darowizny od podatku?

Pamiętaj o dwóch rzeczach. Po pierwsze, w tym miejscu omawiamy sytuację "Chcę upewnić się, jak dokonywać darowizn, by móc je odliczać w przyszłości. Jednak w przyszłości przepisy dotyczące odliczania darowizn mogą się zmienić. Co prawda podstawową zasadą prawa jest Lex retro non agit (Prawo nie działa wstecz), jednak prawodawca może zdecydować się wyjątkowo od niej odstąpić (np. gdy przemówi za tym konieczność realizacji innej ważnej zasady z Konstytucji). Dlatego niniejsze omówienie należy traktować jedynie jako sugestie zwiększające szanse – a nie dające pewność – na sprawne odliczenie darowizny, którą planujesz dokonać w przyszłości. Innymi słowy: by wiedzieć, jak odliczać coś w przyszłości, trzeba będzie poznać przyszłe przepisy. Po drugie, niniejsza publikacja ma charakter wyłącznie informacyjny. Twoja indywidualna sytuacja jako podatnika może bowiem różnić się od naszych ogólnych wskazówek. Dlatego nie powinieneś/nie powinnaś traktować tego opracowania jako doradztwa podatkowego czy prawnego. Stąd, jeśli czytając niniejsze opracowanie, masz jakiekolwiek wątpliwości podatkowe, przed złożeniem zeznania koniecznie skonsultuj się z uprawnionym specjalistą: doradcą podatkowym, radcą prawnym czy adwokatem.

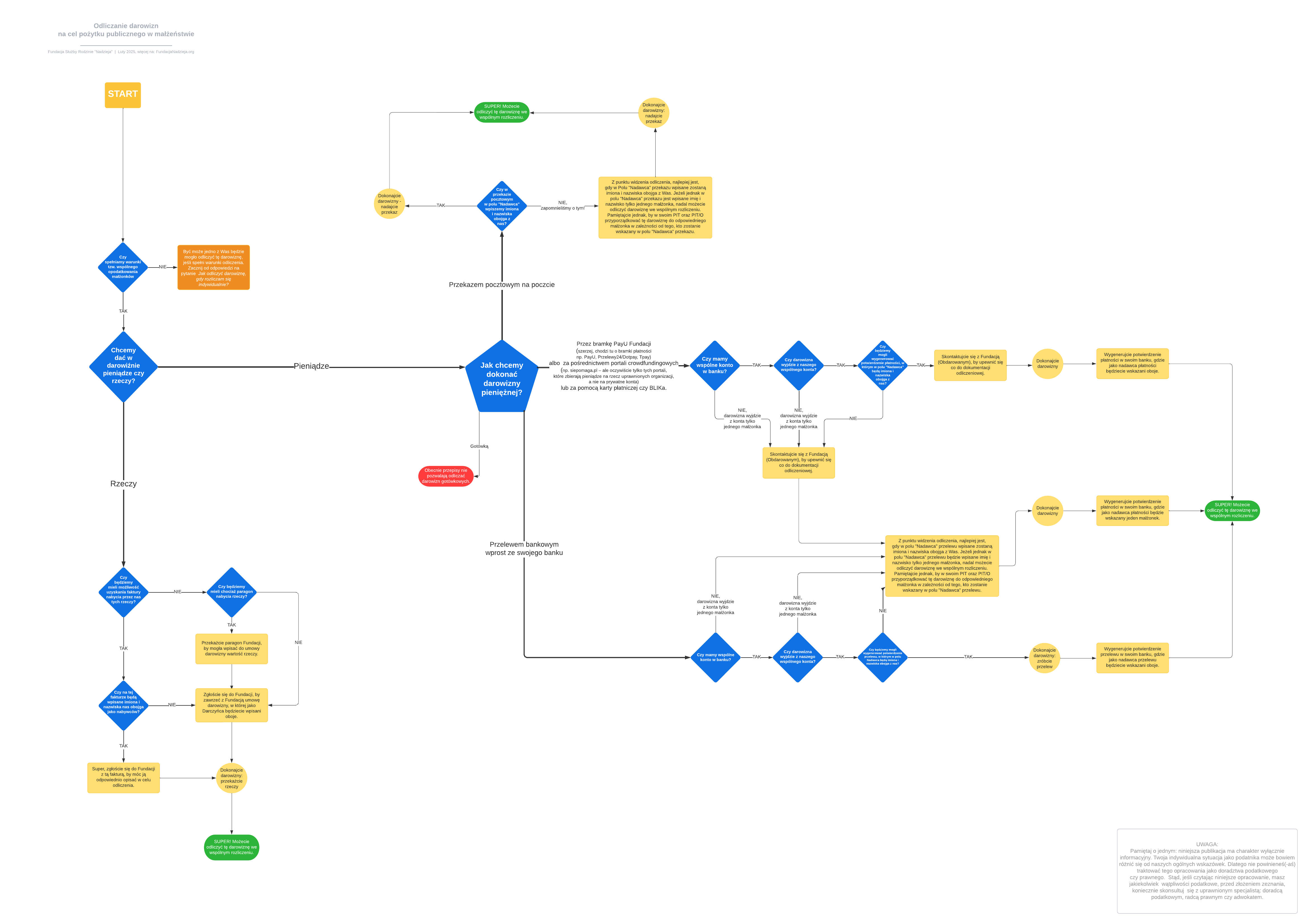

2. Jak odliczyć darowiznę, gdy pozostaję w związku małżeńskim?

Gdy pozostajesz w związku małżeńskim, możesz rozliczać się na dwa sposoby: oddzielnie albo wspólnie z małżonkiem. Jeśli chcesz się upewnić, czy wraz ze swoim współmałżonkiem(-ką) możesz korzystać z tzw. wspólnego opodatkowania małżonków – kliknij tutaj (zachęcamy Cię do tego, być sprawdził[-a] to, gdyż Polski Ład wprowadził w tym zakresie zmiany obowiązujące od 1 stycznia 2022 r.).

Są więc dwie możliwości:

1) Rozliczacie się oddzielnie – w takiej sytuacji więcej informacji nt. tego, jak odliczyć darowiznę, znajdziesz w odpowiedzi na pytanie Jak odliczyć darowiznę, gdy rozliczam się indywidualnie?

Przy okazji może się zdarzyć, że chcecie rozliczyć się oddzielnie, ale dokonaliście darowizny ze wspólnego konta. Co wtedy? Jeśli w potwierdzeniu widnieje imię i nazwisko jednego małżonka, by rozliczyć się oddzielnie, po prostu wpiszcie darowiznę w zeznanie tego małżonka, który widnieje w potwierdzeniu przelewu. Jeśli w potwierdzeniu widnieją imiona i nazwiska obojga z Was, kwotę darowizny podzielcie przez dwa i wykażcie osobno w swoich zeznaniach.

2) Rozliczacie się wspólnie – w takiej sytuacji potrzebujecie spełnić kilka warunków.

Jak odliczyć darowiznę, gdy rozliczacie się wspólnie z małżonkiem? Dla przejrzystości omówimy szczegółowo dwa scenariusze (kliknij na nie, by dowiedzieć się więcej):

- Chcemy teraz odliczyć darowizny, których dokonaliśmy w ubiegłym roku.

- Chcemy się upewnić, jak dokonywać darowizn, by móc je odliczać w przyszłości.

3. Jak odliczyć darowiznę, gdy jestem emerytem(-tką) lub rencistą(-tką)?

W przypadku emerytów i rencistów odliczenie darowizny od podatku wygląda następująco:

Zasadniczo emeryci i renciści nie muszą samodzielnie składać formularzy PIT, gdyż podatek rozlicza za nich organ rentowy (np. ZUS), pod warunkiem, że nie osiągają przychodów z innych tytułów (tzn. że emerytura lub renta są jedynym źródłem przychodu). Jeśli więc jesteś emerytem(-tką) lub rencistą(-stką) i chcesz odliczyć darowiznę, będziesz potrzebował(a) złożyć w swoim urzędzie skarbowym zeznanie informujące o przekazanej darowiźnie, tak jak inni podatnicy.

W przypadku emerytów i rencistów niezbędne będzie złożenie zeznania PIT-37 lub PIT-36 (wraz z PIT/O) - w zależności od tego, czy poza emeryturą/rentą uzyskują dochody jeszcze z innych tytułów i ewentualnie jakie są to dochody: jeśli uzyskują dochody np. z działalności gospodarczej luz z najmu, właściwy będzie PIT-36; jeśli uzyskują dochody np. z pracy lub umowy zlecenia (czyli jakiekolwiek dochody rozliczane za pośrednictwem płatnika), właściwy będzie PIT-37. Podstawą do wypełnienia tych zeznań dla Ciebie będzie druk PIT-40A/11A, który każdego roku powinieneś/powinnaś otrzymywać od swoich organów rentowych.

Dalsze kroki postępowania znajdziesz tu: Jak odliczyć darowiznę, gdy rozliczam się indywidualnie?

PYTANIA OGÓLNE

4. Co to jest „darowizna na cel działalności pożytku publicznego”?

By wyjaśnić sformułowanie „darowizna na cel działalności pożytku publicznego”, przybliżymy jego dwa elementy: „darowizna” oraz „cel działalności pożytku publicznego”.

- Z darowizną masz do czynienia wtedy, gdy coś dajesz i nie oczekujesz niczego w zamian. Np. gdy robisz przelew na rzecz organizacji charytatywnej albo ofiarowujesz jej swoje używane rzeczy, które są w dobrym stanie.

Jeśli chcesz dowiedzieć się więcej, kliknij tutaj.

- Co to znaczy, że darowizna jest przekazywana na „cel działalności pożytku publicznego”?

Według polskiego prawa „Działalnością pożytku publicznego jest działalność społecznie użyteczna, prowadzona przez organizacje pozarządowe w sferze zadań publicznych określonych w ustawie”. Tak stanowi art. 3 ust. 1 ustawy z dnia 24 kwietnia 2003 r. o działalności pożytku publicznego i o wolontariacie (tj. Dz. U. z 2024 r. poz. 1491 z późn. zm.). Ustawa ta wymienia ponad 30 rodzajów takiej działalności. To pomoc ubogim i chorym, działanie na rzecz praw człowieka, ale także wspieranie kultury czy sportu. Z celami działalności pożytku publicznego, które realizuje Fundacja „Nadzieja”, możesz zapoznać się w naszym Statucie (realizowane przez Fundację cele pożytku publicznego są wyliczone w § 10). W przekazywaniu darowizn na cele działalności pożytku publicznego chodzi więc o cele społeczne, a nie prywatne; realizowane głównie przez stowarzyszenia i fundacje, a nie dowolny podmiot.

Przykład: Antoni zrobił przelew na rzecz swojego ojca, by wesprzeć go w chorobie. Choć Antoni dokonał bardzo dobrego uczynku, to jednak w świetle przepisów prawa taki uczynek nie stanowi działalności pożytku publicznego.

Jeśli chcesz dowiedzieć się więcej, kliknij tutaj.

Więcej informacji znajdziesz w odpowiedzi na pytania:

• Jakie rodzaje darowizn mogę odliczyć, a jakie nie?

• Jaki tytuł przelewu wpisać, by nie było problemu z odliczeniem darowizny?

5. Czy opłaca mi się odliczać darowiznę od podatku?

Tak, odliczenie darowizny od podatku sprawia, że płacisz niższy podatek dochodowy. Niekiedy obniżenie podatku może spowodować, że wprost otrzymasz pieniądze z urzędu skarbowego (tzw. zwrot podatku). W zależności od Twojej indywidualnej sytuacji podatkowej, możesz zyskać w ten sposób kilkadziesiąt, a nawet i kilkaset złotych w jednym roku. Co więcej, skorzystanie z odliczenia nie jest czasochłonne – wielu osobom zajmuje to raptem kilka minut. Poniżej podajemy trzy przykłady uzyskania zysku z odliczenia darowizn.

Przykład 1: Marcin zarabia ok. 4 800 zł netto miesięcznie (tyle nie tak dawno wynosiła mediana wynagrodzeń w Polsce; mediana to wartość środkowa: oznacza, że połowa wszystkich osób pracujących zarabia mniej niż 4 800 zł i tak samo połowa zarabia więcej niż 4 800 zł). W 2024 r. Marcin przekazał na rzecz Fundacji „Nadzieja” trzy darowizny: 300 zł dla dzieci ze Świetlicy Środowiskowej „M. Łodzi Niegniewni”, 300 zł na rzecz rodziców z wspieranego przez Fundację ośrodka adopcyjnego i 300 zł na rzecz wsparcia Domu Samotnej Matki. Gdy odliczy je w 2025 r., zyska 112 zł – o tę kwotę zapłaci mniejszy podatek, względnie: uzyska zwrot tej kwoty z Urzędu Skarbowego.

Przykład 2: Julia zarabia 9 000 zł netto miesięcznie. W 2024 r. przekazała na rzecz Fundacji „Nadzieja” jedną darowiznę w wysokości 4 000 zł na rzecz kampanii "Pokoje Marzeń" dla mam i dzieci z Domu Samotnej Matki. Przy zastosowaniu uproszczonych obliczeń, gdy odliczy te darowizny w 2025 r., zyska 1810 zł – o tę kwotę zapłaci mniejszy podatek, względnie: uzyska zwrot tej kwoty z Urzędu Skarbowego.

Przykład 3: Anna jest emerytką. Jej emerytura wynosi 2 925 zł netto miesięcznie (3 500 zł brutto). Przez cały 2024 r. przekazywała co miesiąc na rzecz Fundacji „Nadzieja” 50 zł na wsparcie Domu Samotnej Matki w Łodzi. Gdy odliczy te darowizny w 2025 r., zyska 194 zł – o tę kwotę zapłaci mniejszy podatek, względnie: uzyska zwrot tej kwoty z Urzędu Skarbowego. Przy okazji zauważmy, że jeśli Anna pobierałaby emeryturę w wysokości mediany emerytur w Polsce, czyli 3 312 zł brutto (wg ZUS), wówczas nie będzie mogła skorzystać z odliczenia – gdyż z uwagi na podwyższenie kwoty wolnej od podatku, w jej przypadku w ogóle nie będzie od czego odliczać darowizn, tzn. nie będzie miała tzw. dochodów do opodatkowania.

Bliższe informacje nt. tego, czy warto odliczać darowizny znajdziesz tutaj.

Fundacja Służby Rodzinie „Nadzieja” udostępnia bezpłatnie program do PIT, który umożliwia łatwe i bezpieczne odliczenie darowizn – możesz pobrać go albo uruchomić online tutaj.

6. Jak sprawdzić, czy akurat ja mogę odliczyć darowiznę?

Możesz to sprawdzić już teraz: z odliczenia darowizn mogą obecnie skorzystać tylko ci podatnicy, którzy rozliczają się na następujących formularzach: PIT-37, PIT-28, PIT-36.

Do tej grupy zaliczają się także emeryci i renciści. Co prawda oni nie muszą samodzielnie składać formularzy PIT, gdyż podatek rozlicza za nich organ rentowy (np. ZUS; nie muszą samodzielnie składać formularzy PIT pod warunkiem, że nie osiągają przychodów z innych tytułów – tzn. że emerytura lub renta są jedynym źródłem przychodu). Jeśli chcą odliczyć darowiznę, będę potrzebowali złożyć w swoim urzędzie skarbowym zeznanie informujące o przekazanych darowiznach, tak jak inni podatnicy. W przypadku emerytów i rencistów będzie to złożenie zeznania PIT-37 lub PIT-36 (wraz z PIT/O) – w zależności od tego, czy poza emeryturą/rentą uzyskują dochody jeszcze z innych tytułów i ewentualnie jakie są to dochody: jeśli uzyskują dochody np. z działalności gospodarczej lub z najmu, właściwy będzie PIT-36; jeśli uzyskują dochody np. z pracy lub umowy zlecenia (czyli jakiekolwiek dochody rozliczane za pośrednictwem płatnika), właściwy będzie PIT-37. Podstawą do wypełnienia tego zeznania będzie dla nich druk PIT-40A/11A, który corocznie otrzymują od organu rentowego.

By móc odliczyć darowizny, należy spełnić określone w przepisach warunki. Najważniejsze zasady, wraz z różnymi niuansami ich stosowania, przybliżamy w niniejszym opracowaniu. Zachęcamy Cię więc do zapoznania się z odpowiedziami na wszystkie pozostałe pytanie na niniejszej stronie.

Dalsze wskazówki:

- Przypomnijmy, że:

- PIT-28 jest przeznaczony dla tzw. ryczałtowców;

- PIT-36 jest przeznaczony dla przedsiębiorców rozliczających się wg skali podatkowej oraz innych osób rozliczających się bez pośrednictwa płatnika; czyli np. dla osób pracujących za granicą lub otrzymujących świadczenia emerytalne z zagranicy;

- PIT-37 jest przeznaczony dla osób zatrudnionych na umowę o pracę, zlecenie czy dzieło, a także emerytów i rencistów – czyli podatników rozliczających się za pośrednictwem tzw. płatnika.

- Podatnicy, którzy rozliczają się na formularzach PIT innych niż powyższe, aktualnie nie mogą skorzystać z odliczenia darowizn na cele pożytku publicznego. Wynika to z przepisów podatkowych. Przykładowo obecnie nie mogą skorzystać z odliczenia darowizn na cele pożytku publicznego: przedsiębiorcy rozliczający się na zasadach podatku liniowego (PIT-36L), na zasadach karty podatkowej (PIT-16A) czy osoby rozliczające dochód przedsiębiorstwa w spadku (PIT-28S, PIT-36S lub PIT-36LS).

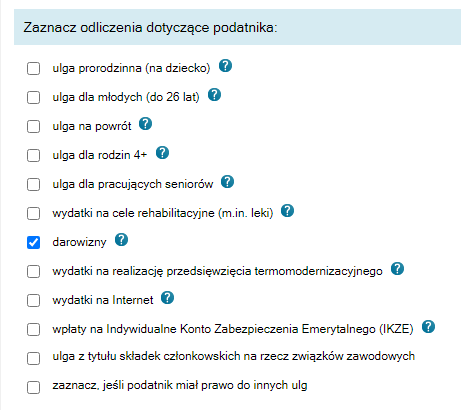

7. Jakie rodzaje darowizn mogę odliczyć, a jakie nie?

Możesz odliczyć:

- darowizny pieniężne

(przekazane:

- w formie przelewu,

- w formie przekazu pocztowego,

- za pomocą karty płatniczej,

- za pomocą BLIKA,

- za pomocą bramek płatności np. PayU, Przelewy24/Dotpay, Tpay itp. lub

- za pośrednictwem portali crowdfundingowych typu siepomaga.pl – ale oczywiście tylko tych, które zbierają pieniądze na rzecz uprawnionych organizacji, a nie na prywatne konta bankowe;

UWAGA: obecnie przepisy prawa nie przewidują odliczeń dla darowizn przekazanych w postaci gotówki),

- darowizny rzeczowe

(czyli np. oddanie żywności, środków czystości czy nowej lub używanej odzieży; aby odliczyć takie darowizny trzeba zgromadzić odpowiednie dokumenty - kliknij tutaj, by poznać szczegóły)

- przekazane na cele działalności pożytku publicznego organizacjom wskazanym w ustawie o PIT (kliknij tutaj, by zobaczyć co to za organizacje).

Fundacja Służby Rodzinie „Nadzieja” jest organizacją, o której mowa w ustawie o PIT. Darowizny przekazane na rzecz jej celów działalności pożytku publicznego, mogą być przez Ciebie odliczane. Z celami działalności pożytku publicznego, które realizuje nasza Fundacja, możesz zapoznać się w naszym Statucie (realizowane przez Fundację cele pożytku publicznego są wyliczone w § 10).

Odliczyć możesz tylko te darowizny, które przekazałeś(-aś) w roku podatkowym rozliczanym przez aktualny PIT; w uproszczeniu: generalnie możesz odliczać wyłącznie te darowizny, które przekazałeś(-aś) w minionym roku (zob. art. 45 w zw. z art. 26 ust. 6b ustawy o PIT; wynika to także z zasad ogólnych: PIT jest podatkiem rocznym, uwzględnia więc przepływy z danego roku).

Przykład: Kasia w 2023 r. przekazała Fundacji „Nadzieja” 400 zł na cel wsparcia Domu Samotnej Matki, a w 2024 r. – 500 zł. Jeśli rozliczając w 2024 r. swój PIT za 2023 r., nie odliczyła darowizny w wysokości 400 r., obecnie, tj. rozliczając w 2025 r. swój PIT za 2024 r., nie będzie mogła jej odliczyć (chyba że zdecyduje się złożyć korektę swojego zeznania za 2023 r.). W 2025 r. natomiast będzie mogła odliczyć darowiznę w wysokości 500 zł.

Uwaga: Kwoty, której nie odliczyłeś(-aś) w zeznaniu podatkowym – ponieważ nie miałeś wystarczających dochodów (przychodów) – nie możesz odliczyć w kolejnych latach.

Jednocześnie obecnie przepisy prawa nie pozwalają odliczać darowizn w kilku przypadkach – by poznać szczegóły, kliknij tutaj.

Przypominamy również, że niniejsze opracowanie dotyczy wyłącznie jednego rodzaju odliczenia darowizn: darowizn przekazanych na cele działalności pożytku publicznego na podstawie art. 26 ust. 1 pkt 9 lit. a) ustawy o podatku dochodowym od osób fizycznych i art. 11 ust. 1 ustawy o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne (czyli poniższy tekst nie dotyczy odliczenia tzw. darowizn kościelnych i innych typów odliczeń darowizn; więcej informacji na ten temat znajdziesz tutaj).

8. Czy odliczenie darowizny to to samo co odliczenie 1,5% podatku?

»Odliczenie darowizn na cele działalności pożytku publicznego« to coś zupełnie innego niż »przekazanie 1,5% podatku dla organizacji pożytku publicznego«. Oba określenia brzmią bardzo podobnie do siebie, ale to dwa niezależne sposoby wspierania potrzebujących:

- W pierwszym przypadku - tj. w przypadku odliczeń darowizn, które omawiamy w niniejszym artykule - zmniejszasz podstawę obliczenia podatku, a w konsekwencji swój podatek (i pieniądze z tego zmniejszenia dostajesz Ty).

- W drugim przypadku - tj. przekazania 1,5% podatku - nie zmniejszasz podatku, ale decydujesz, że 1,5% tego podatku, który został odprowadzony do Urzędu Skarbowego od Twoich dochodów trafi nie do Skarbu Państwu, ale do wybranej przez Ciebie organizacji pożytku publicznego (w skrócie: OPP). Z tym że pamiętaj, iż ten 1,5% nic Cię nie kosztuje: podatek i tak jesteś zobowiązany zapłacić, więc nie wykładasz tego 1,5% dodatkowo „ze swojej kieszeni”.

Możesz niezależnie dokonywać jednego i drugiego. Gorąco do tego zachęcamy.

Fundacja Służby Rodzinie „Nadzieja” udostępnia bezpłatnie program do PIT, który umożliwia łatwe i bezpieczne odliczenie darowizn oraz przekazanie 1,5% podatku – możesz pobrać go albo uruchomić online tutaj.

9. Jak działa odliczenie darowizny od podatku?

Poprawne odliczenie darowizny od podatku PIT zmniejsza podstawę obliczenia podatku, a w konsekwencji Twój podatek. Działa w następujący sposób. Generalnie w prawie podatkowym tzw. bazę dla obliczenia podatku stanowi dochód. Zatem, im mniejszy dochód, tym mniejszy podatek. Otóż, w uproszczeniu, dzięki przekazanym darowiznom możesz w formularzu PIT obniżyć kwotę swojego dochodu: możesz odjąć ją od dochodu; innymi słowy, możesz odliczyć darowiznę od dochodu i przez to zmniejszyć sam podatek (a ściślej, możesz odliczyć darowiznę od tzw. "dochodu do opodatkowania", który w uproszczeniu równa się: = przychód – koszty uzyskania przychodu – odliczenie składek na ubezpieczenia społeczne). Istnieje tu pewien limit tych odliczeń. Możesz odliczać dowolną liczbę darowizn, pod warunkiem, że ich łączna suma nie przekroczy 6% dochodu, albo wyjątkowo: przychodu – jeśli rozliczasz się na PIT-28 (istnieją odliczenia bez tego limitu, niemniej wiążą się one z potrzebą uzyskania dodatkowej dokumentacji - to darowizny na działalność charytatywno-opiekuńczą Kościoła prawosławnego, katolickiego lub Kościołów protestanckich w Polsce).

Więcej ogólnych informacji nt. odliczenia znajdziesz tutaj.

ILĘ MOGĘ ODLICZYĆ

10. Czy są jakieś limity odliczenia darowizn?

Tak, w przypadku darowizn przekazywanych na cele pożytku publicznego istnieje kwotowy, górny limit odliczenia i wynosi on 6% rocznego dochodu (wyjątkowo: przychodu, jeśli rozliczasz się na PIT-28); dolnego limitu nie ma. Przekraczanie tego limitu jest jednym z najczęściej popełnianych błędów przez podatników przy odliczaniu darowizn.

Jeśli będziesz rozliczał(a) PIT przez ministerialny Twój e-PIT lub programy do PIT, te systemy co do zasady będą czuwać nad tym, by ten limit nie został przekroczony (program, które bezpłatnie udostępnia Fundacja "Nadzieja", możesz pobrać tutaj). Jeśli jednak chcesz sam(a) sprawdzić, czy zmieścisz się w limicie 6%, wykonaj trzy kroki wskazane tutaj.

11. Jak wyliczyć limit odliczeń darowizn?

Sposób wyliczenia limitu odliczeń darowizn przedstawiamy krok po kroku tutaj. Zachęcamy do zapoznania się z tym sposobem wyliczenia, bowiem przekraczanie tego limitu jest jednym z najczęściej popełnianych błędów przez podatników przy odliczaniu darowizn.

Jeśli będziesz rozliczał(a) PIT przez ministerialny Twój e-PIT lub programy do PIT, te systemy co do zasady będą czuwać nad tym, by ten limit nie został przekroczony (program, które bezpłatnie udostępnia Fundacja "Nadzieja" możesz pobrać tutaj). Jeśli jednak chcesz sam(a) sprawdzić, czy zmieścisz się w limicie 6%, wykonaj trzy kroki wskazane tutaj.

12. Czy mogę odliczyć tylko jedną darowiznę czy więcej?

Możesz odliczyć więcej niż jedną darowiznę. Jedynym ograniczeniem jest tu kwotowy, górny limit odliczenia: wynosi on 6% rocznego dochodu (wyjątkowo: przychodu, jeśli rozliczasz się na PIT-28). Łączna suma odliczanych darowizn (z rodzajów wskazanych przez ustawę) nie może go przekroczyć. Przekraczanie tego limitu jest jednym z najczęściej popełnianych błędów przez podatników przy odliczaniu darowizn. Więcej o tym limicie przeczytasz tutaj.

Przypominamy również, że niniejsze opracowanie dotyczy wyłącznie jednego rodzaju odliczenia darowizn: darowizn przekazanych na cele działalności pożytku publicznego na podstawie art. 26 ust. 1 pkt 9 lit. a) ustawy o podatku dochodowym od osób fizycznych (i art. 11 ust. 1 ustawy o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne). O innych typach odliczeń darowizn przeczytasz m.in. tutaj.

13. Czy mogę odliczyć całość kwoty darowizny czy też tylko jej część?

Możesz odliczyć całość kwoty darowizny albo, jeśli chcesz, tylko jej część. Jedynym ograniczeniem jest tu kwotowy, górny limit odliczenia: wynosi on 6% rocznego dochodu (wyjątkowo: przychodu, jeśli rozliczasz się na PIT-28). Łączna suma odliczanych darowizn (z rodzajów wskazanych przez ustawę) nie może go przekroczyć. Przekraczanie tego limitu jest jednym z najczęściej popełnianych błędów przez podatników przy odliczaniu darowizn. Więcej o tym limicie przeczytasz tutaj.

JAK ODLICZYĆ

14. Jaki tytuł przelewu wpisać, by nie było problemu z odliczeniem darowizny?

Naszym zdaniem najlepszy z podatkowego punktu widzenia będzie następujący tytuł przelewu:

Darowizna na cel działalności pożytku publicznego

Możesz także posłużyć się formułą: "Darowizna na cel działalności pożytku publicznego [i tu, jeśli chcesz, ewentualnie możesz wpisać konkretny cel darowizny]". Poniżej podajemy przykłady dot. działań Fundacji Służby Rodzinie „Nadzieja”:

- Darowizna na cel działalności pożytku publicznego.

- Darowizna na cel działalności pożytku publicznego: na wsparcie Fundacji Nadzieja.

- Darowizna na cel działalności pożytku publicznego: na wsparcie Domu Samotnej Matki.

- Darowizna na cel działalności pożytku publicznego: na wsparcie akcji charytatywnej Pakiet dla Malucha.

Możesz śmiało skopiować powyższe formuły do pola „Tytuł przelewu” w swoim banku.

Pamiętaj o kilku ważnych kwestiach:

- Jeśli pole „Tytuł przelewu” w Twoim banku zawiera limit znaków i nie jest możliwe wklejenie w całości powyższych formuł, najważniejsza część formuły to Darowizna na cel działalności pożytku publicznego lub nawet Darowizna na cel pożytku publicznego. Sama ta część będzie wystarczająca.

- Aby darowizna została uznana za darowiznę na cel pożytku publicznego, tytuł jej przelewu nie musi koniecznie sprowadzać się jedynie do słów „na działalność pożytku publicznego”. Zgodnie z polskim prawem o tym, czym dana darowizna jest, decydują obiektywne okoliczności i ustalone zwyczaje, a nie zawsze dosłowne brzmienie tytułu przelewu. Tym samym, wiele urzędów skarbowych uznaje za darowiznę na cele pożytku publicznego przelewy dla organizacji społecznych z tytułem „Darowizna cele charytatywne” czy też "Darowizna na cele statutowe". Wydaje się jasne, że również takie tytuły jak „Na wsparcie chorych dzieci” czy „Na pomoc ubogim” mogą otwierać drzwi od odliczeń darowizny od PIT. W każdym razie, dla bezpieczeństwa podatkowego zalecamy posługiwanie się sugerowanymi przez nas powyżej tytułem przelewów, tj. przede wszystkim "Darowizna na cel działalności pożytku publicznego".

15. Jaki druk potrzebuję wypełnić, by odliczyć darowiznę?

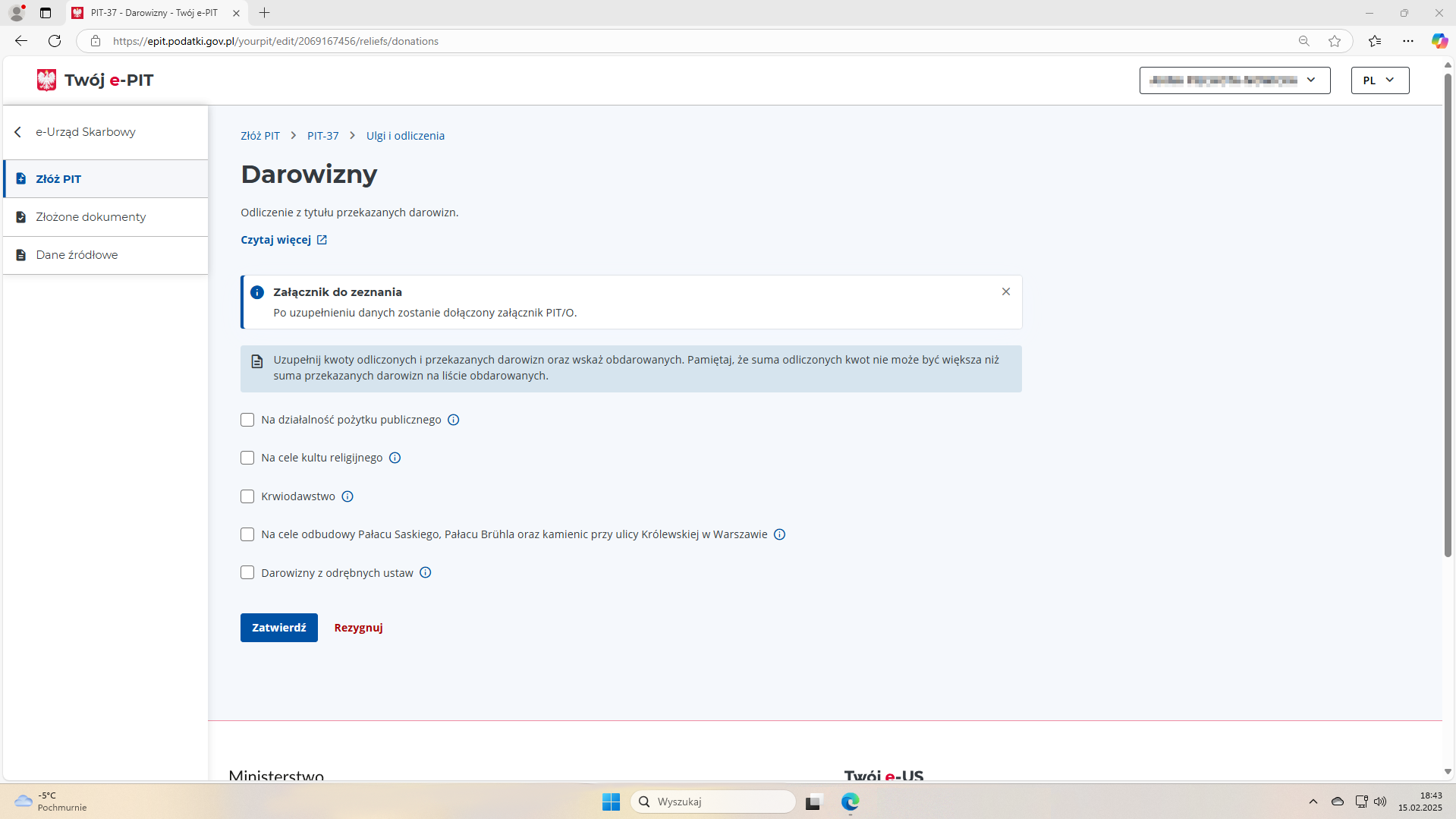

By odliczyć darowiznę, potrzebujesz wypełnić swój główny druk PIT (czyli PIT-28, PIT-36 albo PIT-37) oraz dodatkowy formularz o oznaczeniu „PIT/O”. Załącznik PIT/O służy odliczaniu darowizn. Możesz pobrać go z oficjalnej strony Ministerstwa Finansów tutaj.

Jednocześnie warto pamiętać, że obecnie możesz odliczyć darowiznę bez ręcznego wypełniania druku PIT/O – umożliwiają to ministerialny Twój e-PIT oraz programy do rozliczenia PIT. Korzystając z tych udogodnień, wystarczy, że zdasz się na wskazówki zawarte w Twój e-PIT albo w programach do rozliczenia. Fundacja Służby Rodzinie „Nadzieja” udostępnia bezpłatnie program do PIT, który umożliwia łatwe i bezpieczne odliczenie darowizn – możesz pobrać go albo uruchomić online tutaj.

Ponadto, oprócz formularzy urzędowych, przed odliczeniem darowizny potrzebujesz posiadać również dokumenty związane z tą darowizną. Więcej na ten temat przeczytasz tutaj.

16. Czy do deklaracji podatkowej muszę dołączyć jakiś dodatkowy formularz?

Tak. By odliczyć darowiznę, do swojego głównego druku PIT (czyli PIT-28, PIT-36 albo PIT-37) będziesz potrzebował(a) dołączyć dodatkowy formularz o oznaczeniu „PIT/O”. Załącznik PIT/O służy odliczaniu darowizn. Możesz pobrać go z oficjalnej strony Ministerstwa Finansów tutaj.

Jednocześnie warto pamiętać, że obecnie możesz odliczyć darowiznę bez ręcznego wypełniania druku PIT/O – umożliwiają to ministerialny Twój e-PIT oraz programy do rozliczenia PIT. Korzystając z tych udogodnień, wystarczy, że zdasz się na wskazówki zawarte w Twój e-PIT albo w programach do rozliczenia. Fundacja Służby Rodzinie „Nadzieja” udostępnia bezpłatnie program do PIT, który umożliwia łatwe i bezpieczne odliczenie darowizn – możesz pobrać go albo uruchomić online tutaj.

Ponadto, oprócz formularzy urzędowych, przed odliczeniem darowizny potrzebujesz posiadać również dokumenty związane z tą darowizną. Więcej na ten temat przeczytasz tutaj.

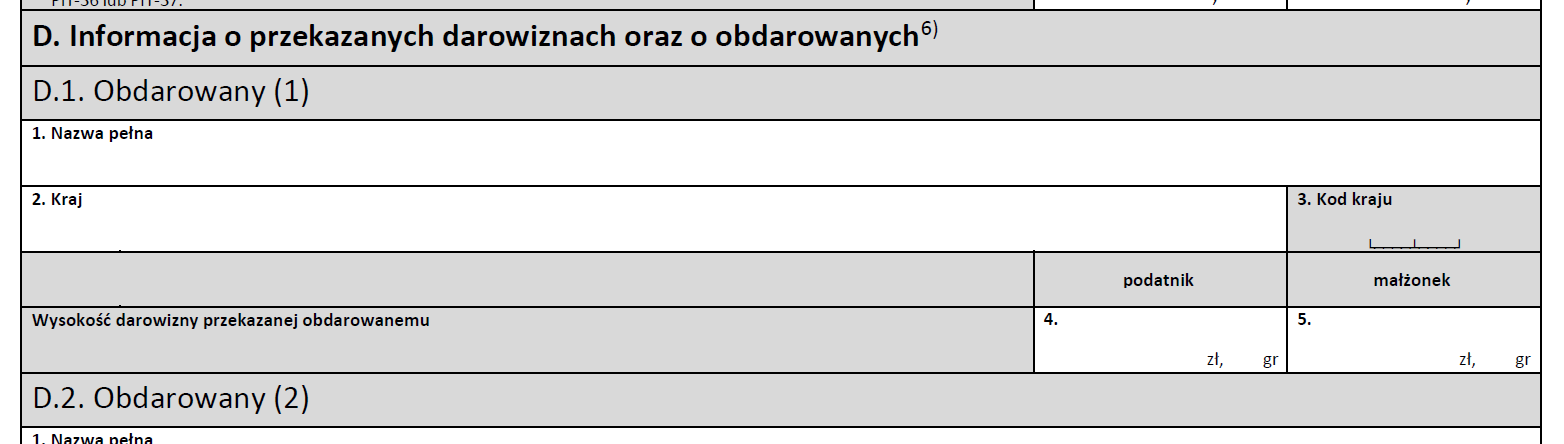

17. Jak wypełnić PIT/O?

To, jak wypełnić PIT/O (chodzi o PIT "O" od litery alfabetu, a nie "zero"), można pokazać na przykładzie. By zobaczyć przykładowe wypełnienie tego druku dla osoby rozliczającej się przez PIT-37, kliknij tutaj. Jeśli rozliczasz się wspólnie z małżonkiem i chcesz dowiedzieć się więcej nt. wypełniania PIT/O w tej sytuacji, kliknij tutaj.

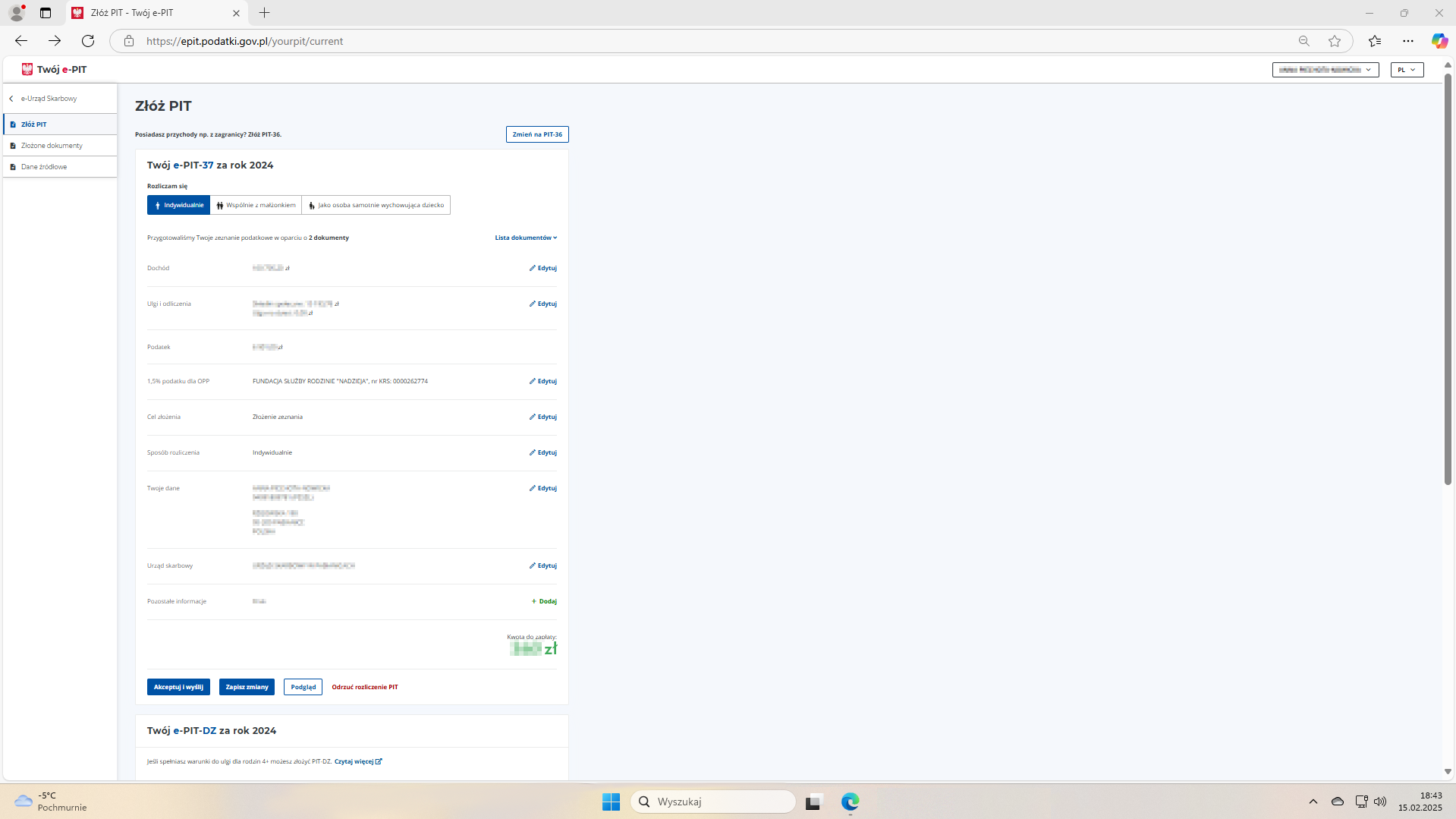

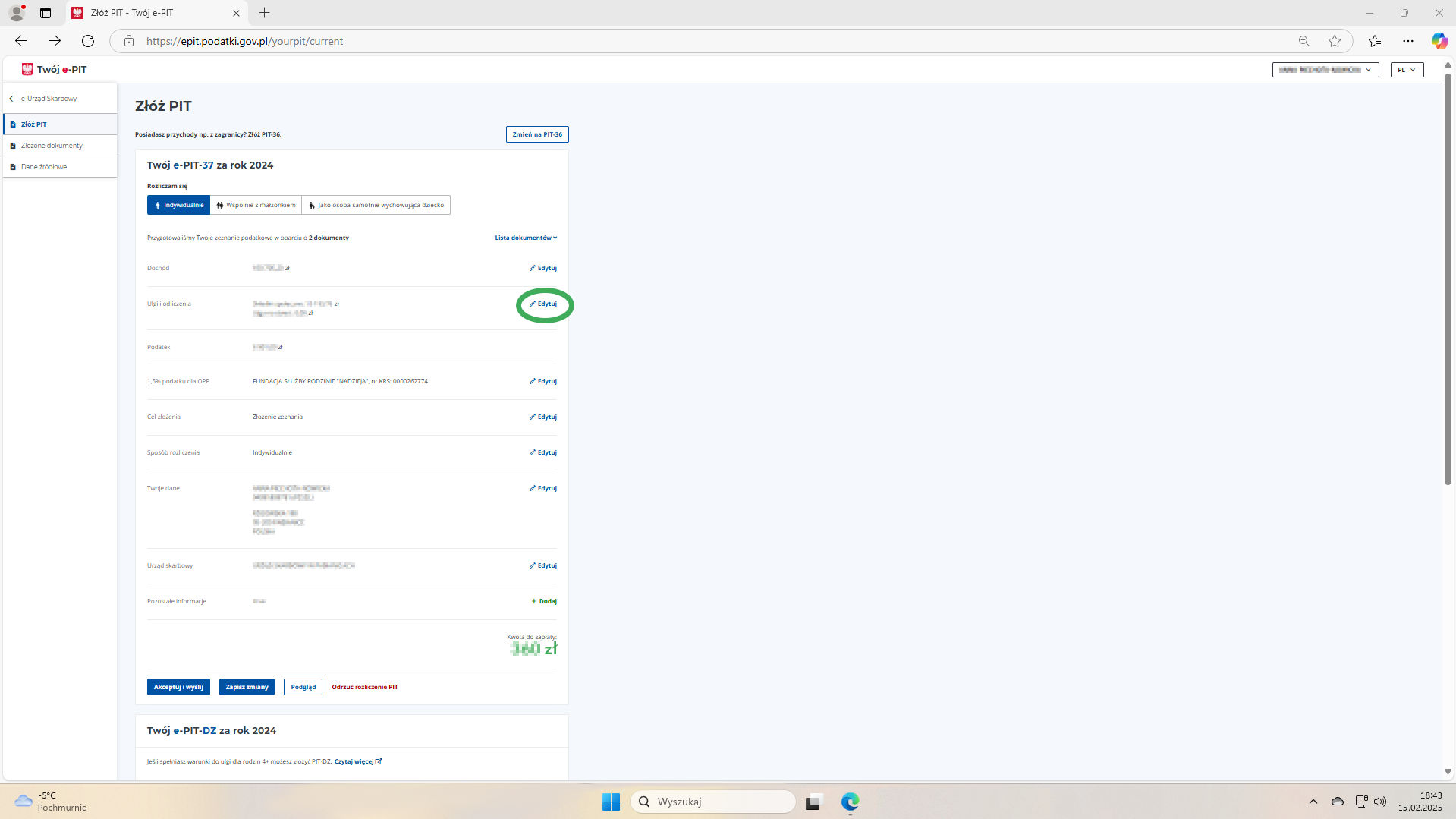

Wypełniając PIT/O, zwróć szczególną uwagę, by wpisać darowizny przekazane na cele pożytku publicznego w odpowiednią rubrykę. Nie raz bowiem zdarza się, że podatnicy wpisują tę darowiznę błędnie w rubryki przeznaczone dla innych rodzajów darowizn, zwłaszcza w rubrykę darowizn na kościelną działalność charytatywno-opiekuńczą (przypominamy, że właściwymi polami do wykazania darowizn na cele pożytku publicznego są pola 11 i 12 w PIT/O). Pamiętaj także o wypełnieniu części D PIT/O.

Jednocześnie warto pamiętać, że obecnie możesz odliczyć darowiznę bez ręcznego wypełniania druku PIT/O – umożliwiają to ministerialny Twój e-PIT oraz programy do rozliczenia PIT. Korzystając z tych udogodnień, wystarczy, że zdasz się na wskazówki zawarte w Twój e-PIT albo w programach do rozliczenia. Fundacja Służby Rodzinie „Nadzieja” udostępnia bezpłatnie program do PIT, który umożliwia łatwe i bezpieczne odliczenie darowizn – możesz pobrać go albo uruchomić online tutaj.

Niemniej, jeśli rozliczasz się wspólnie ze współmałżonkiem, zanim skorzystasz z tego programu koniecznie zapoznaj się z naszymi sugestiami dot. odliczania darowizn w ramach wspólnego opodatkowania małżonków. Odliczenie bowiem to nie tylko wypełnienie PIT, ale i m.in. zgromadzenie odpowiednio przygotowanych dokumentów, jak np. potwierdzenie przelewu darowizny czy umowa darowizny w przypadku darowizn rzeczowych. O tym, jak odliczyć darowiznę, gdy rozliczasz się wspólnie z małżonkiem, przeczytasz więcej tutaj.

Jeśli jesteś tzw. „ryczałtowcem” (czyli rozliczasz się poprzez PIT-28) pamiętaj, że jeżeli uzyskujesz przychody opodatkowane różnymi stawkami, i dokonujesz odliczeń od przychodów, odliczeń tych dokonuje się od każdego rodzaju przychodu w takim stosunku, w jakim w roku podatkowym pozostają poszczególne przychody opodatkowane różnymi stawkami w ogólnej kwocie przychodów (art. 11 ust. 3 ustawy z 20 listopada 1998 r. o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne). W praktyce – oprócz PIT/O – należy wypełnić odpowiednie rubryki w części E zeznania PIT-28 (najlepiej przy pomocy aplikacji automatycznie wyliczającej wskazane wartości).

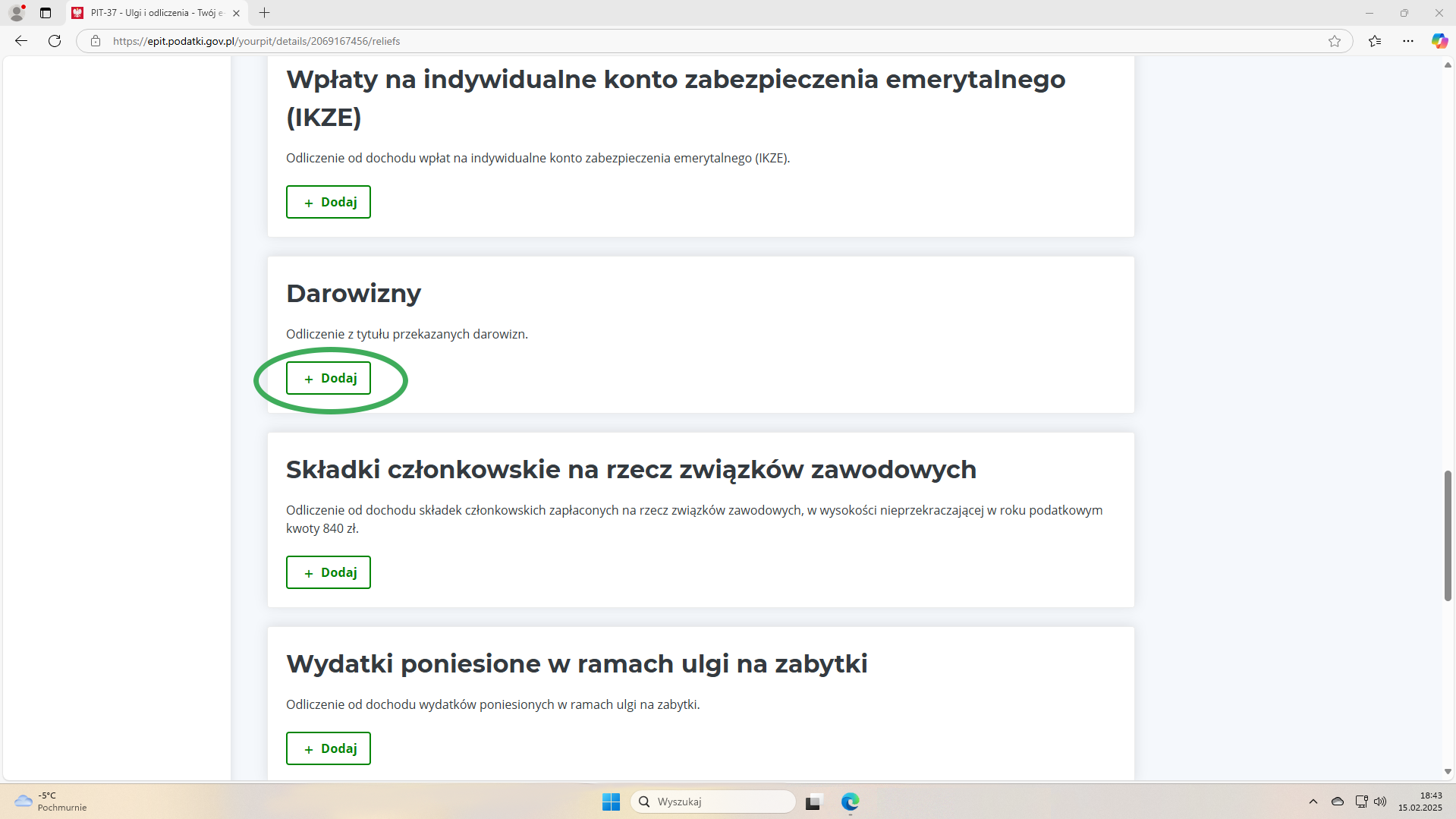

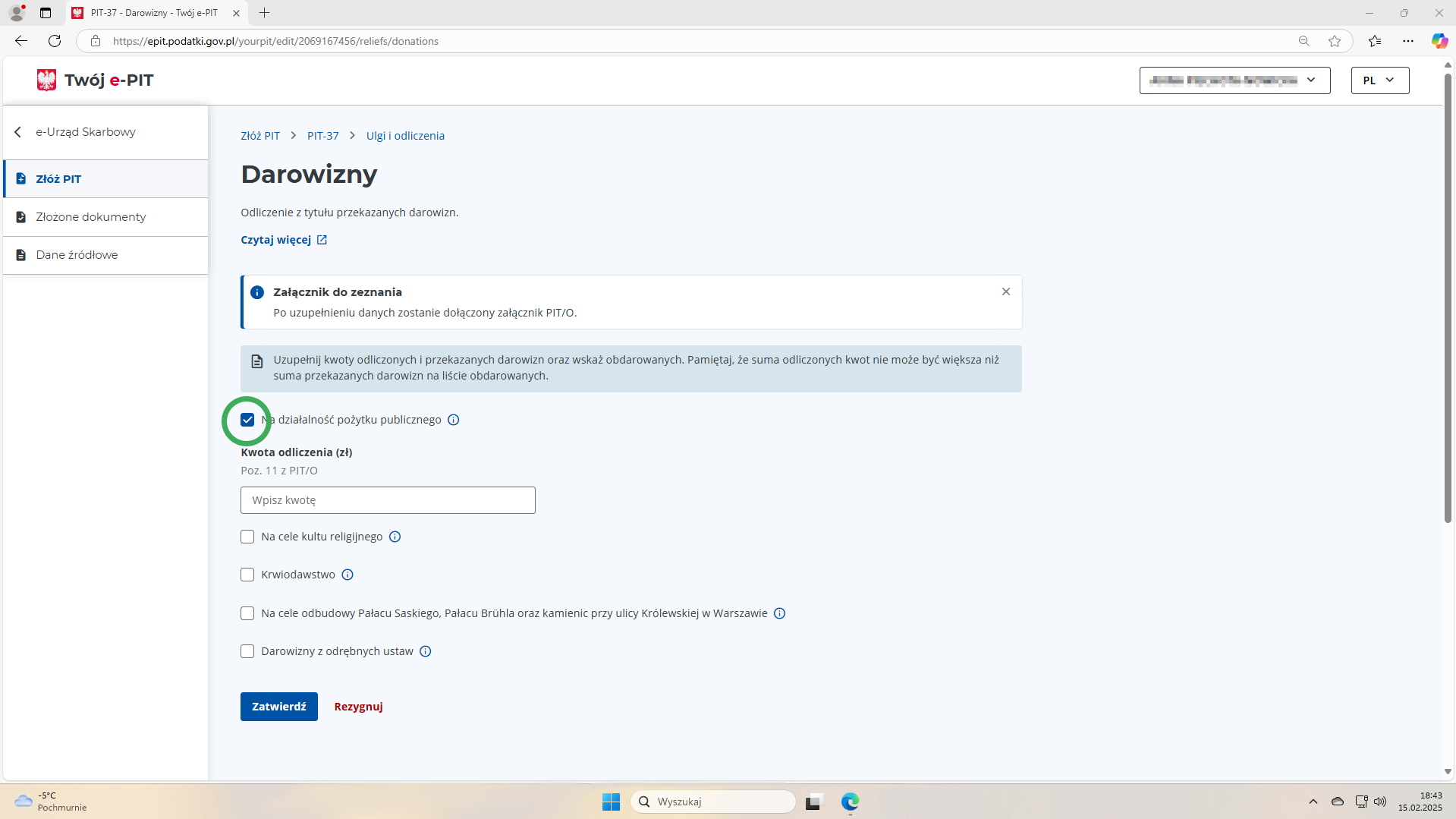

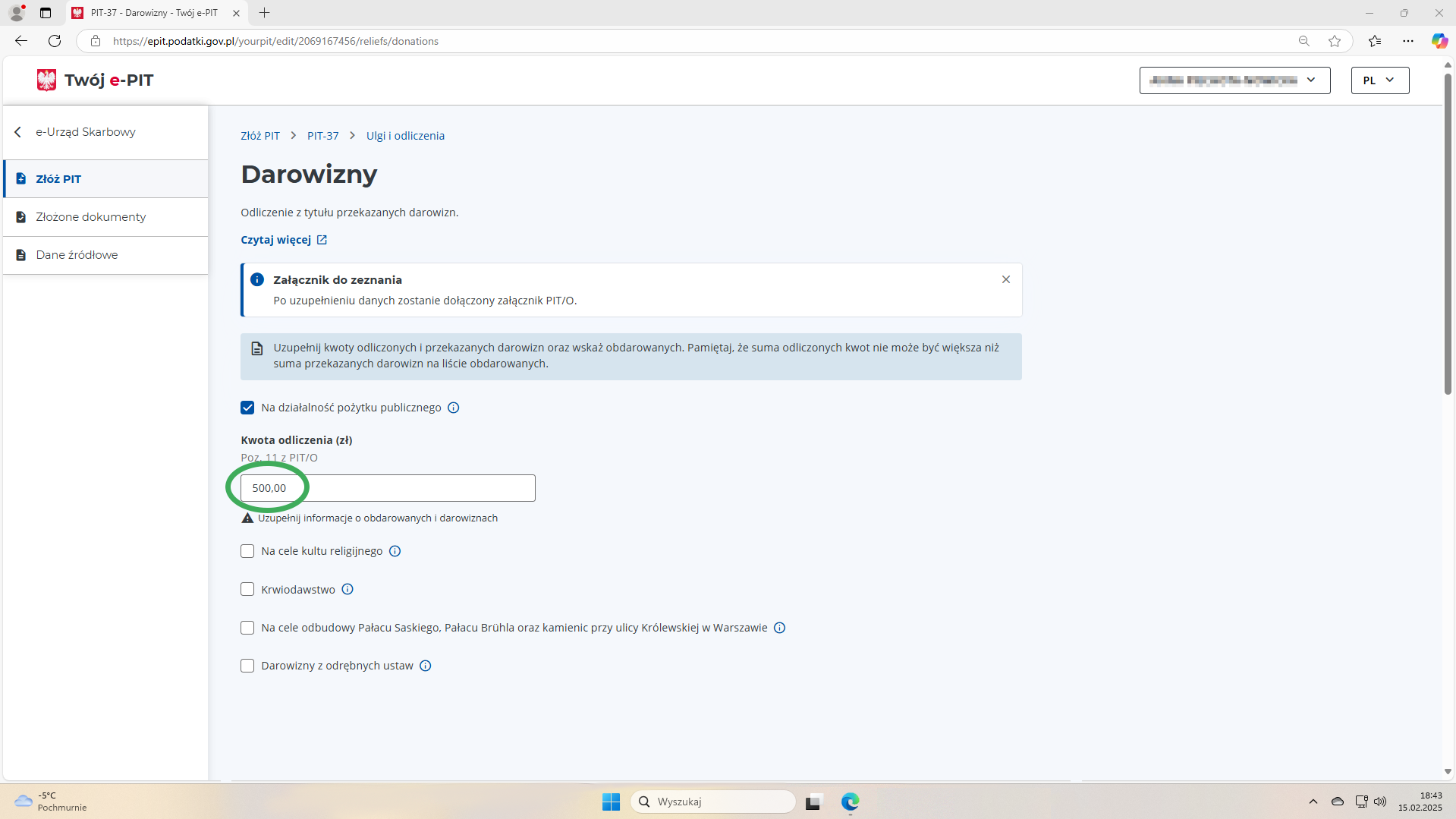

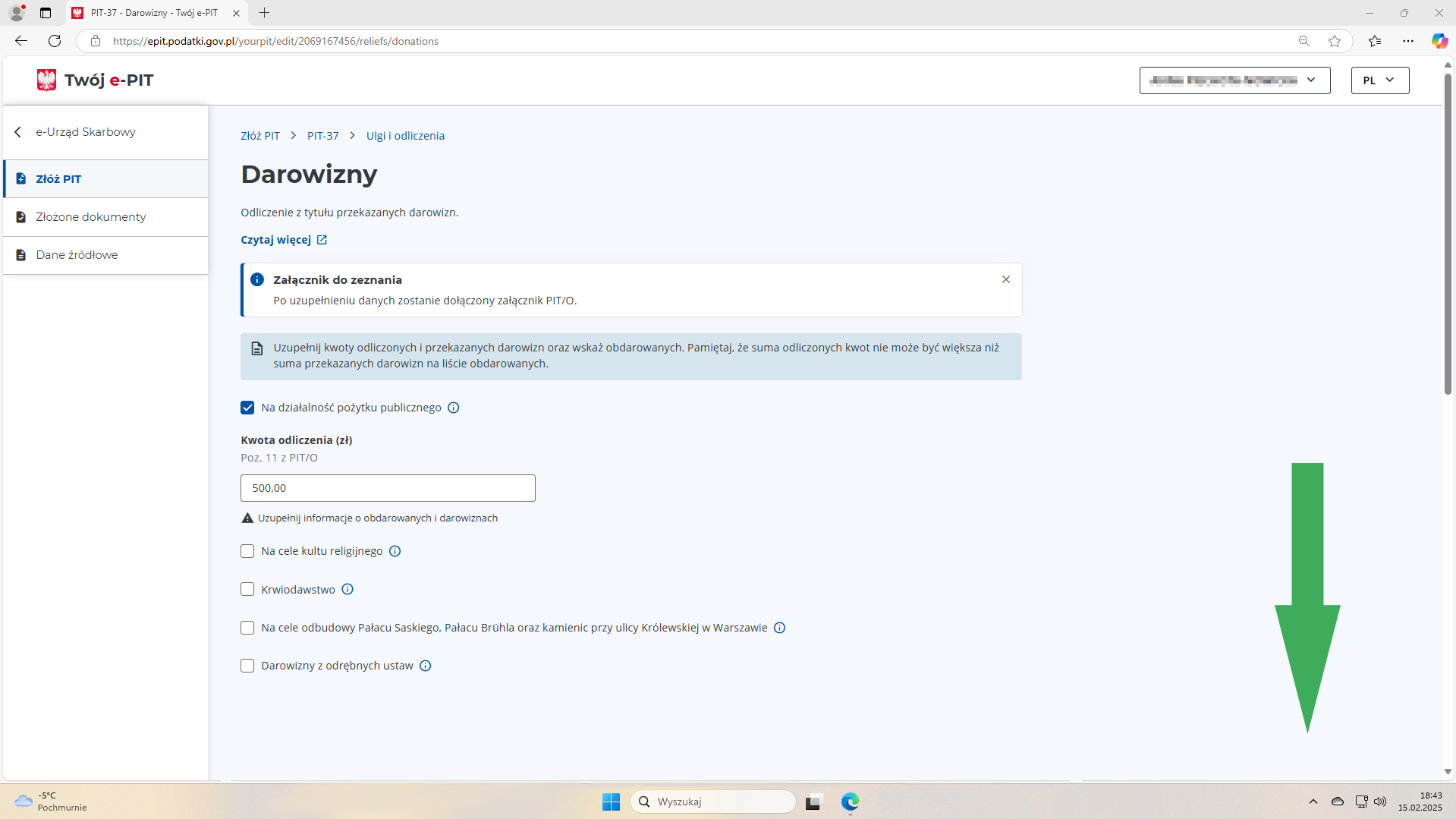

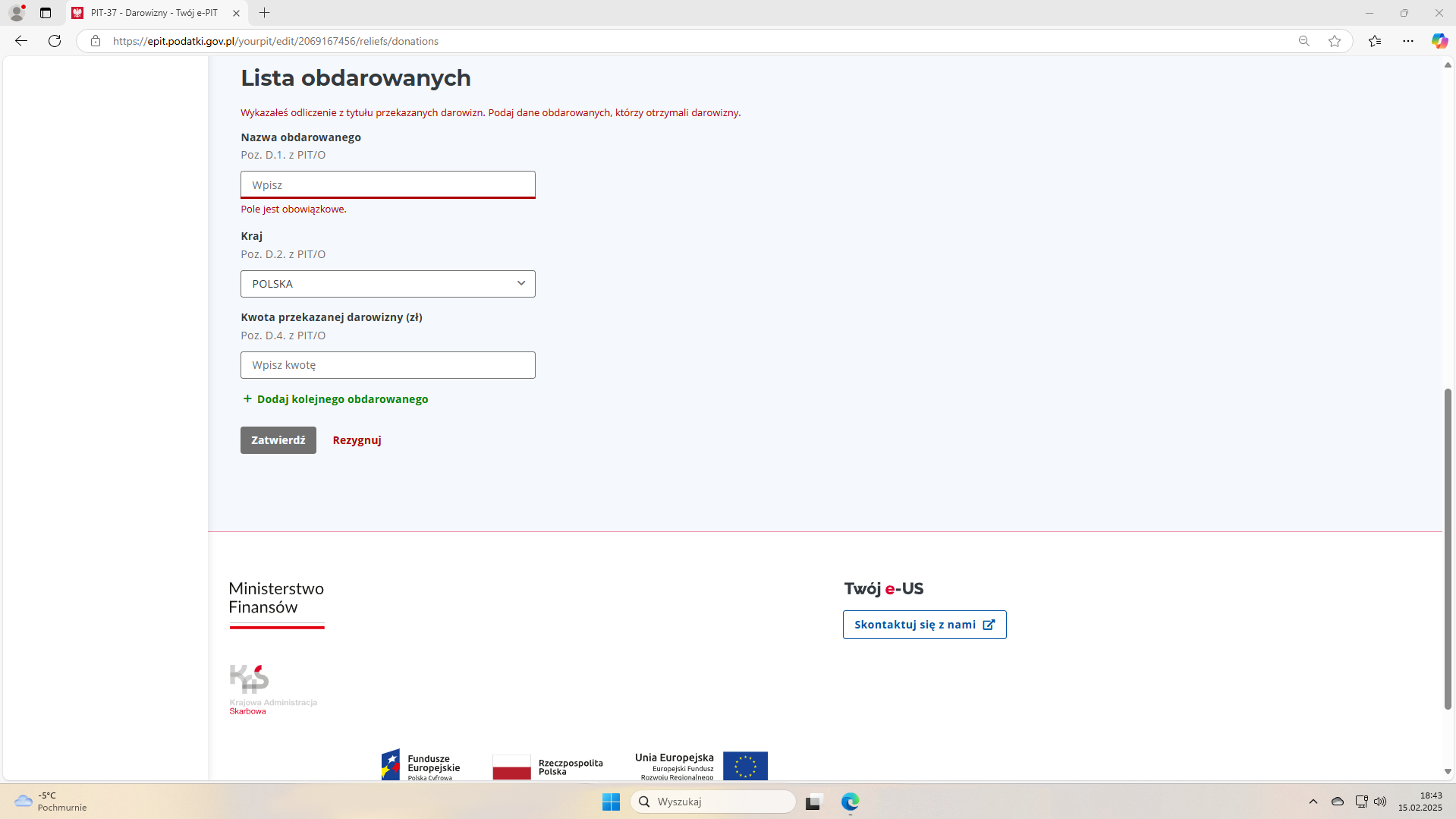

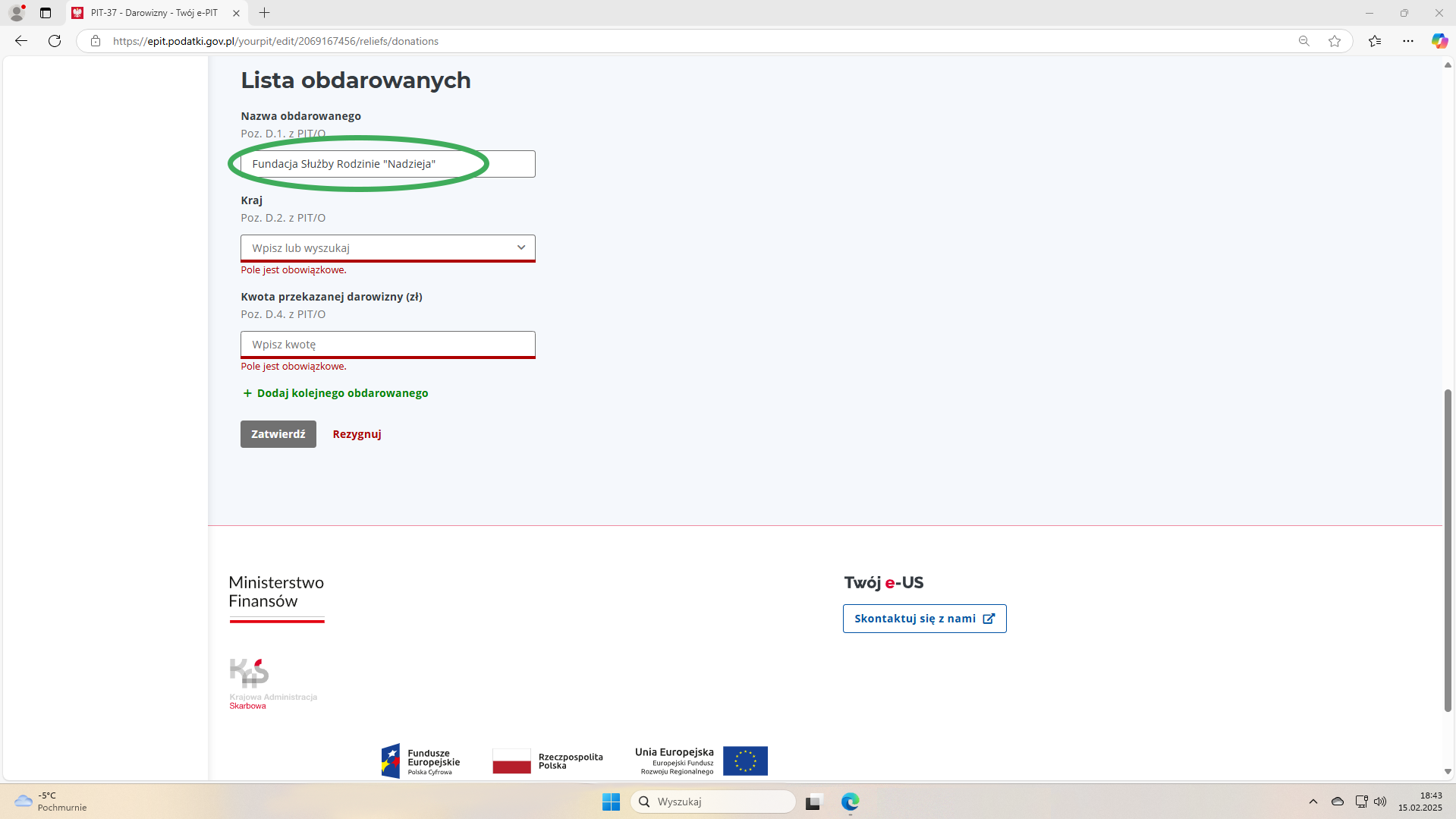

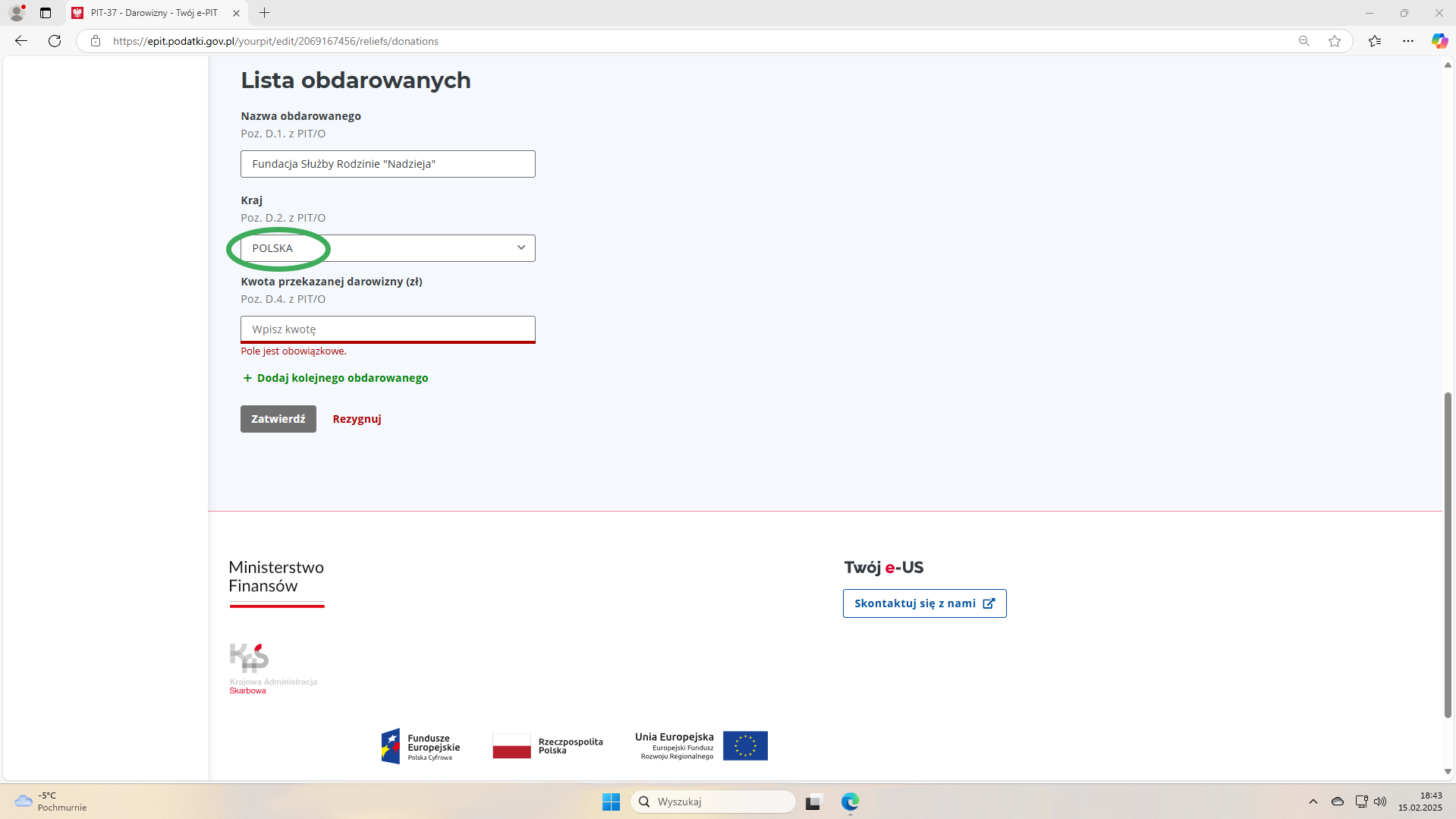

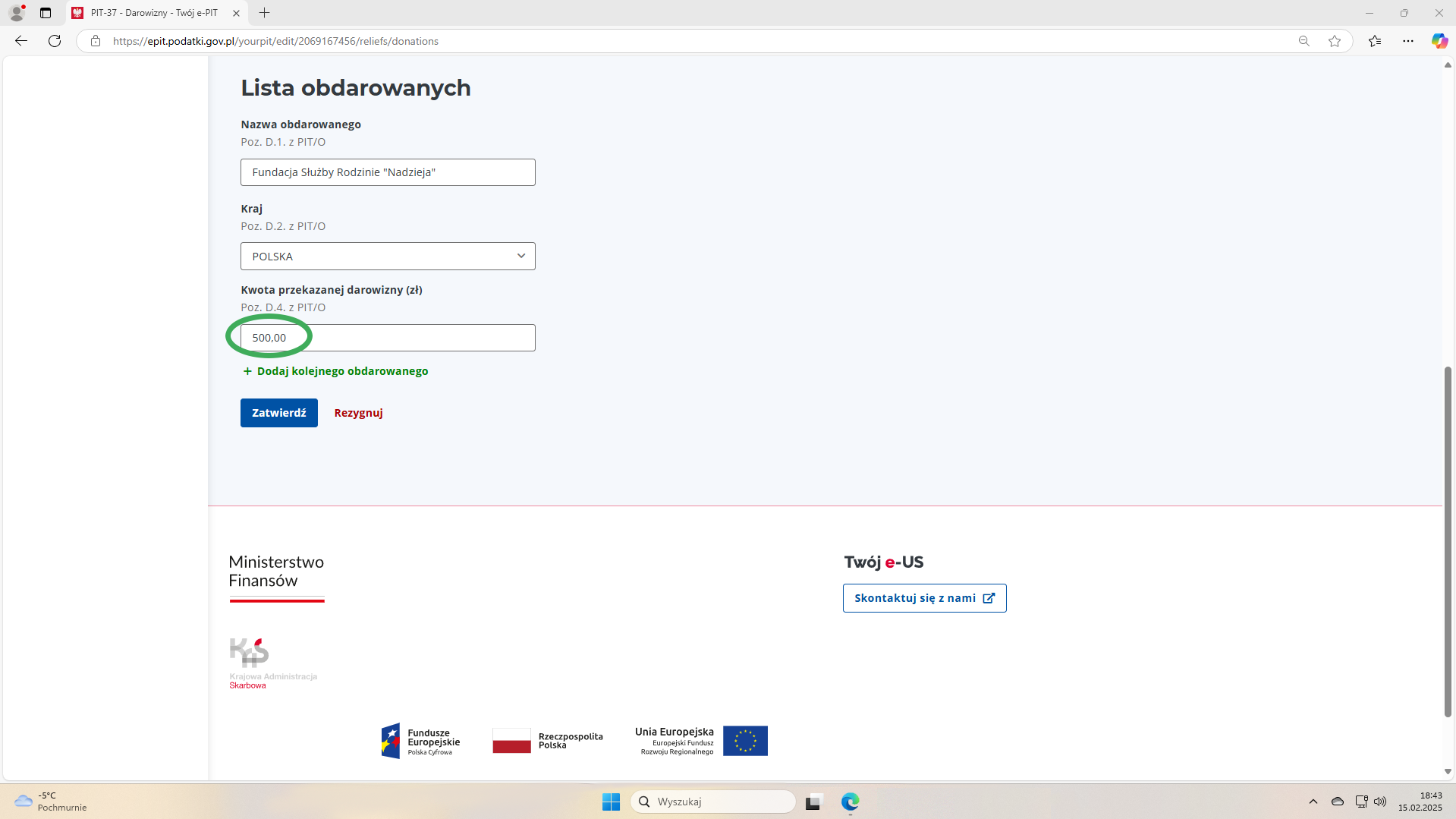

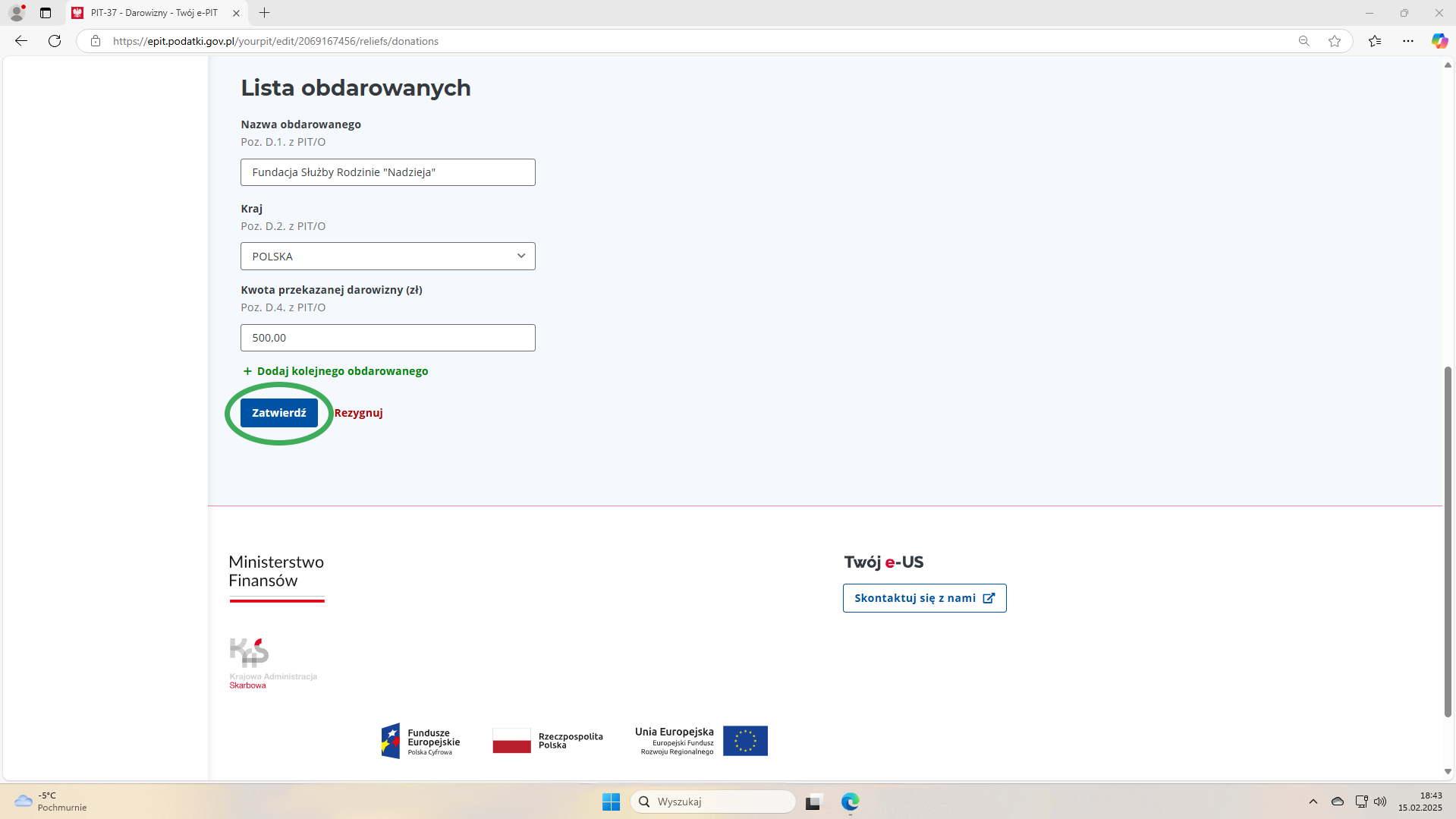

18. Jak odliczyć darowiznę przez ministerialny Twój e-PIT?

By odliczyć darowiznę w ministerialnym Twój e-PIT, postępuj zgodnie ze wskazówkami w zawartymi w Twój e-PIT.

Kliknij przyciski "Poprzedni/Następny", by krok po kroku zobaczyć, jak odliczyć darowiznę w Twój e-PIT (zrzuty ekranu pochodzą z zeszłego roku; zaktualizujemy je wkrótce.).

Jednocześnie pamiętaj, by upewnić się, czy spełniasz wszystkie niezbędne warunki odliczenia – zachęcamy Cię do zapoznania się z pozostałymi pytaniami w niniejszym opracowaniu.

19. Jak odliczyć darowiznę, gdy korzystam z programów do rozliczania pit?

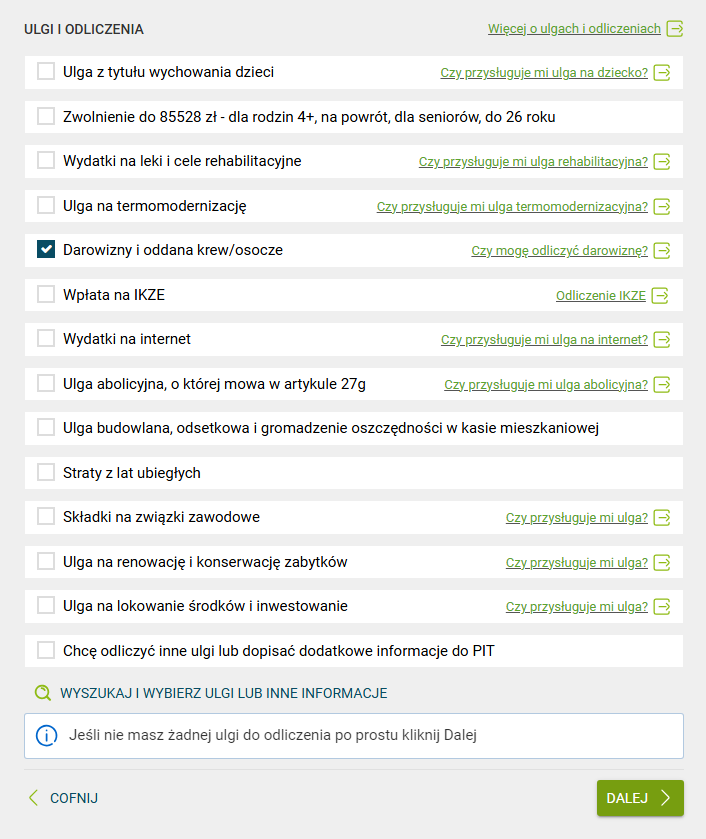

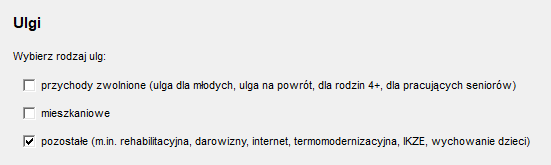

To, jak odliczyć darowiznę, zależy od danego programu do rozliczania PIT. Najbardziej popularne programy zwykle oferują dwa sposoby wypełniania PIT:

- Pierwszy sposób to tzw. kreator zeznania. W tym trybie nie musisz mieć szczegółowej wiedzy o podatkach. Program zadaje Ci kolejne pytania i na tej podstawie tworzy Twoje zeznanie podatkowe. Zwykle jedno z pytań dotyczy tego, czy chcesz odliczyć darowiznę. Wystarczy, że wówczas będziesz postępować zgodnie ze wskazówkami podawanymi przez kreator. Jeśli chcesz zobaczyć, dla przykładu, jak wyglądają plansze uruchamiające proces odliczenia darowizn w popularnych programach do PIT – kliknij tutaj.

- Drugi sposób to tzw. aktywne formularze. Przeznaczony jest dla osób, które znają druk PIT na tyle, by go samodzielnie wypełnić. W tym wariancie, należy po prostu wypełnić PIT/O i dołączyć go do swojego zeznania PIT.

Fundacja Służby Rodzinie „Nadzieja” udostępnia bezpłatnie program do PIT, który umożliwia łatwe i bezpieczne odliczenie darowizn w obydwu powyższych wariantach – możesz pobrać go albo uruchomić online tutaj.

Jednocześnie pamiętaj, by upewnić się, czy spełniasz wszystkie niezbędne warunki odliczenia – zachęcamy Cię do zapoznania się z pozostałymi pytaniami w niniejszym opracowaniu.

20. Czy muszę mieć jakieś dowody wpłat darowizny? Jakich dokumentów będę potrzebował(a), żeby odliczyć darowiznę? Jak wycenia się darowiznę rzeczową?

To, jakich dokumentów będziesz potrzebował(a), zależy od tego, czy przekazałeś(-aś) w darowiźnie pieniądze, czy rzeczy. Zwróć szczególną uwagę na tę kwestię, gdyż brak posiadania poniżej wskazanej dokumentacji jest jednym z najczęściej popełnianych błędów przez podatników przy odliczaniu darowizn.

- Jeśli przekazałeś(-aś) pieniądze i:

- zrobiłeś(-aś) to za pośrednictwem bramek płatności id.. PayU, Przelewy24/Dotpay, Tpay itp. (np. z naszej bramki płatności, czyli stąd), za pośrednictwem karty płatniczej czy BLIKA, lub jeśli wsparłeś(-aś) naszą zbiórkę na portalu crowdfundingowym typu siepomaga.pl (szerzej, oczywiście chodzi jedynie o te portale crowdfundingowe, które zbierają pieniądze na rzecz uprawnionych organizacji, a nie na prywatne konta bankowe) - wówczas, jeśli Twoja darowizna będzie spełniała pozostałe warunki z przepisów, będziesz potrzebować potwierdzenia dokonania płatności z Twojego banku oraz potwierdzenia otrzymania darowizny przez obdarowaną organizację (to potwierdzenie powinno zawierać informacje: dane identyfikujące darczyńcę i obdarowanego, kwotę, cel i datę darowizny). Skontaktuj się z nami – pomożemy Ci skompletować odpowiednie dokumenty (nasze dane kontaktowe tutaj).

- zrobiłeś(-aś) to bezpośrednio ze swojego konta (czyli bez pośrednictwa bramek płatności typu PayU, Przelewy24/Dotpay, Tpay itp., karty płatniczej, BLIKA czy portali crowdfundingowych) wówczas będziesz potrzebować tylko potwierdzenia przelewu. Pamiętaj, że jest bardzo ważne, by w tytule przelewu bankowego został poprawnie wpisany cel darowizny; więcej informacji znajdziesz tu: Jaki tytuł przelewu wpisać, by nie było problemu z odliczeniem darowizny?

- zrobiłeś(-aś) to za pomocą przelewu pocztowego wówczas będziesz potrzebować tylko dowodu przekazu pocztowego. Pamiętaj, że jest bardzo ważne, by w tytule przekazu pocztowego został poprawnie wpisany cel darowizny; więcej informacji znajdziesz tu: Jaki tytuł przelewu wpisać, by nie było problemu z odliczeniem darowizny?

Przypominamy, że obecnie, z uwagi na przepisy podatkowe, nie jest możliwe odliczanie darowizn przekazanych w gotówce.

- Jeśli przekazałeś(-aś) rzeczy – przepisy wymagają posiadania dowodu „z którego wynikają dane identyfikujące darczyńcę oraz wartość przekazanej darowizny wraz z oświadczeniem obdarowanego o jej przyjęciu”. Co to oznacza w praktyce?

- Jeśli to tylko możliwe, uzyskaj fakturę na zakup rzeczy, którą chcesz przekazać Fundacji. Na fakturze powinny być: Twoje dane (jako nabywcy) albo, jeżeli rozliczacie się wspólnie, imiona i nazwiska obojga z Was. Następnie przedstaw tę fakturę Fundacji (nasze dane kontaktowe tutaj). Fundacja złoży na niej oświadczenie o przyjęciu darowizny, podając jednocześnie swoje dane. To najpewniejszy sposób.

- Jeśli jednak nie masz faktury – gdyż np. przekazujesz w darowiźnie używane rzeczy, które kupiłeś(-aś) dawno temu – spokojnie, Twoje szanse na odliczenie darowizny nie są przekreślone. Wówczas zgłoś się do naszej Fundacji (nasze dane kontaktowe tutaj), by uzyskać krótką, pisemną umowę darowizny pomiędzy Tobą (Darczyńcą) a Fundacją (Obdarowaną). Nasza Fundacja zadba o to, by w tej umowie znalazły się elementy wymagane przez przepisy podatkowe (czyli przede wszystkim „dane identyfikujące darczyńcę oraz wartość przekazanej darowizny wraz oświadczeniem obdarowanego o jej przyjęciu” oraz „dane pozwalające na identyfikację obdarowanego”). Jeśli masz paragon, przekaż go nam – dzięki niemu łatwiej będzie nam wpisać wartość darowizny w umowie. Pamiętaj, że w świetle obecnych przepisów prawa, umowę darowizny można zawrzeć nie tylko pisemnie, ale i np. przez e-mail. W praktyce najpewniejsza będzie umowa pisemna.

Jak wycenia się darowiznę rzeczową?

Przepisy wymagają, by podatnik posiadał dokument, z którego wynikać będzie "wartość przekazanej darowizny". Tę wartość podatnik będzie musiał wpisać w odpowiednio pole formularza PIT/O. Jak ją ustalić? Teraz jest już jasne, dlaczego posiadanie paragonu czy faktury jest pomocne. To oficjalne dokumenty, na podstawie których łatwo określić wartość danego przedmiotu (zwykle będzie to po prostu cena wpisana na fakturze czy paragonie). Jednak w przypadku, gdy dajemy w darowiźnie rzeczy nowe lub używane, ale nie mamy paragonu czy faktury – wartość przekazanej darowizny trzeba będzie ustalić samodzielnie. Jak to zrobić? Zgłoś się do naszej Fundacji (nasze dane kontaktowe tutaj) – chętnie pomożemy osobom, które wspierają naszych Podopiecznych. Jednocześnie, by Czytelnik/Czytelniczka miał(a) zarys tego, jak dokonuje się takiej wyceny, pokrótce przedstawiamy najważniejsze informacje w tym względzie: podstawowe zasady ustalania wartości darowizny rzeczowej zawierają przepisy art. 26 ust. 6 i art. 19 ustawy o PIT; wyceny dokonuje się na moment dokonania darowizny; w tym procesie zwykle sięga się do ofert sklepów internetowych czy stron typu ceneo.pl – dzięki nim można sprawdzić, ile ofiarowana rzecz aktualnie kosztuje na rynku albo ile kosztują rzeczy podobne do wycenianej; w takiej wycenie zawsze uwzględnia się jednak stan i stopień zużycia darowanej rzeczy.

Dodajmy, że jest ważne, by posiadać ww. dokumenty w trwałej lub papierowej postaci (zdarza się bowiem, że podatnicy zamiast przedstawić wydruk dokumentu – błędnie – pokazują go urzędnikom poprzez wyświetlenie dokumentu na smartfonie).

W przypadku przekazania darowizny na rzecz określonych w przepisach organizacji "zagranicznych" (czyli: równoważnym organizacjom określonym w przepisach regulujących działalność pożytku publicznego obowiązujących w innym niż Rzeczpospolita Polska państwie członkowskim Unii Europejskiej lub innym państwie należącym do Europejskiego Obszaru Gospodarczego, prowadzącym działalność pożytku publicznego w sferze zadań publicznych, realizującym te cele), trzeba będzie skompletować dodatkowe dokumenty. Stanowi o tym przepis art. 26 ust. 6e ustawy o PIT:

Prawo do odliczenia darowizny, o której mowa w ust. 1 pkt 9 lit. a, na rzecz organizacji określonej w przepisach regulujących działalność pożytku publicznego obowiązujących w innym niż Rzeczpospolita Polska państwie członkowskim Unii Europejskiej lub innym państwie należącym do Europejskiego Obszaru Gospodarczego, prowadzącej działalność pożytku publicznego w sferze zadań publicznych, przysługuje podatnikowi pod warunkiem:

1) udokumentowania przez podatnika oświadczeniem tej organizacji, iż na dzień przekazania darowizny była ona równoważną organizacją do organizacji, o których mowa w art. 3 ust. 2 i 3 ustawy o działalności pożytku publicznego, realizującą cele określone w art. 4 ustawy o działalności pożytku publicznego i prowadzącą działalność pożytku publicznego w sferze zadań publicznych oraz

2) istnienia podstawy prawnej wynikającej z umowy o unikaniu podwójnego opodatkowania lub innych ratyfikowanych umów międzynarodowych, których stroną jest Rzeczpospolita Polska, do uzyskania przez organ podatkowy informacji podatkowych od organu podatkowego państwa, na którego terytorium organizacja posiada siedzibę.

Wykaz zawartych przez Polskę umów o unikaniu podwójnego opodatkowania znajdziesz na rządowej stronie tutaj.

21. Jeśli rozlicza mnie ktoś inny (np. księgowy, osoba z rodziny czy znajomy), to jakie informacje podać tej osobie, by odliczyć darowiznę?

Wydaje się, że najlepiej będzie, gdy przekażesz tej osobie dowody dokumentujące darowizny, które chcesz odliczyć. O tym, jakie to dowody, napisaliśmy tutaj. Dla osób znających się na rozliczeniach PIT, takie dane zwykle powinny być wystarczające. Przekaż tej osobie kopie tych dokumentów (np. zrób ksero, skan albo zdjęcia). Jest ważne, by oryginały nie zginęły i byś przez 5 lat miał(a) przy sobie (więcej na ten temat przechowywania dokumentów – tutaj).

22. Jak długo powinienem/powinnam przechowywać dokumenty związane z odliczeniem darowizny?

Wszelkie dokumenty związane z odliczeniem darowizny należy przechowywać przez okres 5 lat.

- Jakie dokumenty przechowywać? Chodzi tu o: główny druk PIT (czyli PIT-28, PIT-36 albo PIT-37) wraz z załącznikiem PIT/O, a także dowody dokonania darowizny takie jak: potwierdzenia przelewów, faktury lub umowy darowizny. Na pytanie „Jakich dokumentów będę potrzebował(a), by odliczyć darowiznę” szczegółowo odpowiadamy tutaj.

- Jak liczyć te 5 lat? 5 lat liczy się od końca roku kalendarzowego, w którym upłynął termin płatności podatku. Innymi słowy: przez 5 lat od końca roku, w którym rozliczyłeś(-łaś) darowiznę w zeznaniu podatkowym za poprzedni rok podatkowy.

Przykład: Anna w grudniu 2024 r. przekazała darowiznę pieniężną na rzecz Fundacji „Nadzieja” w wysokości 150 zł. W 2025 r. w okresie rozliczania się w z fiskusem – czyli od 15 lutego do 30 kwietnia 2024 r. – Anna składa swój PIT za 2024 r. Robi to lutym 2025 r. Przy tej okazji, odlicza od dochodu ww. darowiznę 150 zł. Termin płatności podatku PIT za dochody Anny uzyskane 2024 r. mija z końcem kwietnia 2025 r. Anna powinna więc przechowywać swój PIT-37 i PIT/O, wraz z potwierdzeniem złożenia ich w Urzędzie, oraz potwierdzenie przelewu ww. darowizny do końca 2030 r.

Powyższe jest bardzo ważne, gdyż brak posiadania ww. dokumentacji jest częstym błędem popełnianym przez podatników przy odliczaniu darowizn.

23. Czy mogę odliczyć darowiznę, którą przekazałem anonimowo na rzecz organizacji?

Wszystko wskazuje na to, że obecnie nie jest to możliwe:

- Jeśli chodzi o przekazywanie pieniędzy – w przypadku anonimowej darowizny z natury rzeczy nie ma możliwości wykazania, kto jej dokonał; innymi słowy nie można jej powiązać z żadnym podatnikiem, a tym samym z podatnikiem, który chciałby ja odliczyć. Dlatego odliczenie przekazanej anonimowo darowizny pieniężnej jest niemożliwe.

- Jeśli chodzi o anonimowe przekazywanie rzeczy – przy przekazaniu rzeczy prawodawca wymaga posiada przez darczyńcę dowodu „z którego wynikają dane identyfikujące darczyńcę oraz wartość przekazanej darowizny wraz z oświadczeniem obdarowanego o jej przyjęciu”. Tym samym odliczenie przekazanej anonimowo darowizny rzeczowej jest niemożliwe.

Oczywiście można anonimowo wspierać organizacje dobroczynne. Najlepszym przykładem tego są różnego rodzaju zbiórki publiczne. Polegają one właśnie na tym, że wrzucasz datek do puszki czy skarbony (jest to więc przekazanie gotówki), nie ujawniasz swoich danych ani nie pozostawiasz nawet śladu po przekazanej darowiźnie, tj. śladu w postaci danych przelewu bankowego czy umowy darowizny. Dlatego, by zapewnić przejrzystość zbierania pieniędzy w drodze zbiórek publicznych, ich organizatorzy zobowiązani są je zgłaszać i sprawozdawać się z nich na portalu zbiorki.gov.pl w trybie odrębnych przepisów. Więcej nt. odróżnienia przekazania daru w ramach "darowizny" od przekazania go w ramach "zbiórki publicznej" może przeczytać tutaj.

Podsumowując, można anonimowo wspierać organizacje dobroczynne, ale w takiej sytuacji nie ma możliwości odliczenia darowizny od PIT.

24. Kiedy odlicza się darowizny?

Zwykle podatnicy odliczają darowizny w okresie rozliczeń PIT. Przedstawmy jednak pełną informację.

1) Kiedy przypada okres rozliczeń PIT?

Dla osób rozliczających się poprzez PIT-28, PIT-36 i PIT-37 – a więc poprzez te PITy, które umożliwiają odliczanie darowizn na pożytek publiczny – będzie to okres od 15 lutego do końca kwietnia każdego roku.

Szczegółowe uwagi:

• Oczywiście można rozliczyć się, wcześniej, tj. od 1 stycznia do 14 lutego, z tym że takie zeznania uznaje się za złożone w dniu 15 lutego.

• Wyjątkowo okres rozliczeń może skończyć się w maju. Wynika to z przepisu art. 12 par. 5 Ordynacji podatkowej: "Jeżeli ostatni dzień terminu przypada na sobotę lub dzień ustawowo wolny od pracy, za ostatni dzień terminu uważa się następny dzień po dniu lub dniach wolnych od pracy, chyba że ustawy podatkowe stanowią inaczej." Tak np. było w 2023 r.: okres rozliczeń z fiskusem zakończył się nie 30 kwietnia (gdyż to była niedziela), nie 1 maja (gdyż to był dzień ustawowo wolny od pracy), ale dopiero 2 maja 2023 r. (wtorek, dzień roboczy). W 2025 r. okres rozliczeń skończy się 30 kwietnia (środa).

2) Do kiedy powinienem/powinnam uzyskać od mojego płatnika (np. pracodawcy) informację, dzięki której będę mógł/mogła rozliczyć swój PIT?

Osoby rozliczające się za pomocą PIT-36 lub PIT-37 , by rozliczyć swój PIT, zwykle potrzebują odpowiednich informacji od swojego płatnika (czyli np. pracodawcy, organu rentowego itd.). Te informacje stanowią bazę do wypełnienia formularzy PIT. Najczęściej przyjmują postać dokumentu PIT-8c, PIT-11 czy PIT-40A.

Do kiedy powinniśmy otrzymać te dokumenty od naszego płatnika? Przepisy stanowią, że płatnicy mają na to czas do końca lutego (roku następującego po roku podatkowym: czyli jeśli rozliczamy rok 2024 r. płatnik obowiązany jest nam przesłać te informacje do końca lutego 2025 r.).

Szczegółowe uwagi:

• Jeśli masz możliwość rozliczyć się przez ministerialny Twój e-PIT to w praktyce być może nie będziesz miał(a) potrzeby sięgać do informacji od płatnika (gdyż ma on obowiązek wysłać je wcześniej do ministerstwa, tak, by po zalogowaniu się przez Ciebie w Twój e-PIT, potrzebne dane już na Ciebie "czekały"). Jednak niezależnie od tego, czy masz możliwość rozliczyć się przez ministerialny Twój e-PIT, płatnik i tak ma obowiązek wysłać Tobie te informacje; choćby po to, byś mógł(a) zweryfikować, czy system Twój e-PIT poprawnie wczytał dotyczące Cię dane.

• Pamiętaj, że w wyjątkowych sytuacjach, bazą do wypełnienia Twoich formularzy PIT mogą być inne dokumenty niż ww. typowe PIT-8c, PIT-11 czy PIT-40A. Tak może się stać np. w sytuacji, gdy zmienisz pracę i miejsce zamieszkania, ale nie poinformujesz poprzedniego pracodawcy o zmianie tego ostatniego: wówczas płatnik wyśle PIT-11 na Twój stary adres, więc PIT-11 do Ciebie nie dotrze i będziesz wówczas zobowiązany(-a) wypełnić swój formularz PIT na podstawie innych dokumentów.

3) Fakt, zwykle podatnicy odliczają darowizny w okresie rozliczeń PIT. Jednak czy można odliczać je poza tym okresem?

Nie, jeśli rozliczasz się przez PIT-37. Tak, jeśli rozliczasz się przez PIT-28; wówczas możesz uwzględniać odliczenia darowizn już przy obliczaniu miesięcznego (kwartalnego) ryczałtu od przychodów ewidencjonowanych; podobnie, tak, jeśli rozliczasz się przez PIT-36, możesz uwzględniać odliczenia darowizn już przy odprowadzaniu zaliczek na podatek. Ministerstwo informuje: <<(…) jeżeli w roku podatkowym uzyskujesz dochody (przychody) z pozarolniczej działalności gospodarczej, najmu, dzierżawy lub umów o podobnym charakterze, to przekazaną darowiznę możesz odliczyć już w trakcie roku podatkowego, tj. przy obliczaniu zaliczki lub ryczałtu. „Ostatecznego” rozliczenia dokonujesz jednak w zeznaniu podatkowym.>>

Odliczyć możesz tylko te darowizny, które przekazałeś(-aś) w roku podatkowym rozliczanym przez aktualny PIT; w uproszczeniu: generalnie możesz odliczać wyłącznie te darowizny, które przekazałeś(-aś) w minionym roku (zob. art. 45 w zw. z art. 26 ust. 6b ustawy o PIT; wynika to także z zasad ogólnych: PIT jest podatkiem rocznym, uwzględnia więc przepływy z danego roku).

Przykład: Kasia w 2023 r. przekazała Fundacji „Nadzieja” 400 zł na cel wsparcia Domu Samotnej Matki, a w 2024 r. – 500 zł. Jeśli rozliczając w 2024 r. swój PIT za 2023 r., nie odliczyła darowizny w wysokości 400 r., obecnie, tj. rozliczając w 2025 r. swój PIT za 2024 r., nie będzie mogła jej odliczyć (chyba że zdecyduje się złożyć korektę swojego zeznania za 2023 r.). W 2025 r. natomiast będzie mogła odliczyć darowiznę w wysokości 500 zł.

Uwaga: Kwoty, której nie odliczyłeś(-aś) w zeznaniu podatkowym - ponieważ nie miałeś wystarczających dochodów (przychodów) - nie możesz odliczyć w kolejnych latach.

PYTANIA RÓŻNE

25. Jakie są najczęstsze błędy popełniane przez podatników przy odliczaniu darowizn?

Oto jakie najczęstsze błędy popełniane przez podatników przy odliczeniu darowizny wymieniają przedstawiciele urzędów skarbowych (informacje o tym, jak konsultowaliśmy z urzędami znajdują się pod koniec odpowiedzi na to pytanie).

Błędy, które są zdecydowanie najczęściej popełniane:

- Przekraczanie limitu 6%.

- Brak wypełnienie części D w PIT/O.

- Brak wpisania kwoty darowizny w PIT/O.

Pozostałe częsty błędy (wskazywane przez co najmniej dwa różne urzędy skarbowe):

- Błędne wpisywanie w PIT/O darowizny przekazanej na cele pożytku publicznego w rubryki innych rodzajów darowizn, zwłaszcza w rubrykę darowizn na kościelną działalność charytatywno-opiekuńczą (przypominamy, że właściwymi polami do wykazania darowizn na cele pożytku publicznego są pola 11 i 12 w PIT/O).

- Próba odliczania darowizn dokonanych na rzecz podmiotów nieuprawnionych w świetle ustawy, np. na komitet rodzicielski.

- Brak posiadania wymaganego dowodu dokonania darowizny (potwierdzenia przelewu, dowodu przekazu pocztowego – w przypadku darowizny pieniężnej; faktury lub umowy darowizny – w przypadku darowizny rzeczowej).

- Próby odliczania darowizn przekazywanych w gotówce.

- Odliczanie darowizny od podatku zamiast od dochodu.

- Brak wpisania kwoty darowizny w części B przy jednoczesnym wypełnieniu części D PIT/O.

W okresie rozliczeń PIT w 2021 r. skontaktowaliśmy się (z uwzględnieniem pilotażu) z przeszło 40 Urzędami Skarbowymi w całym kraju. Powyższy spis jest podsumowaniem wypowiedzi 20 USów, które spełniły jednocześnie dwa warunki: (1) odpowiedziały na naszą ankietę oraz (2) znajdowały się w miastach stanowiących siedzibę województwa (ostatecznie uwzględniliśmy odpowiedzi 20 USów z miast wojewódzkich z 13 województw; nie jest to próba reprezentatywna).

26. Czy odliczenie darowizn może mieć wpływ na inne ulgi?

Odliczenie darowizny jest niezależne od stosowania innych ulg w podatku dochodowym.

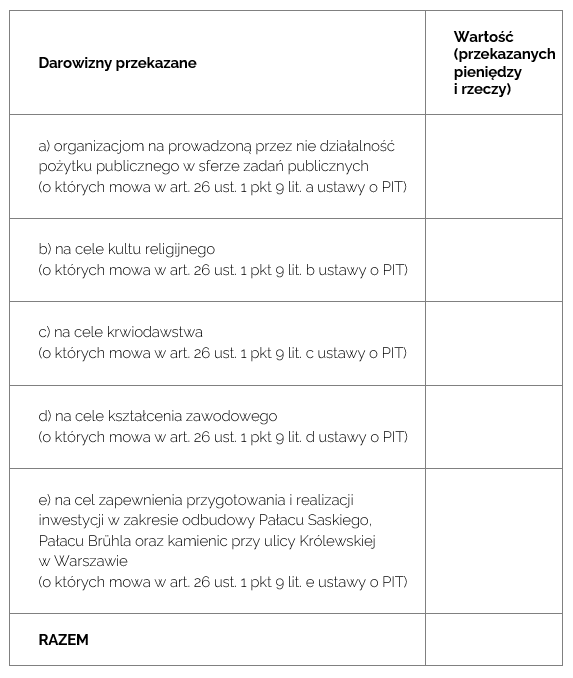

Jednocześnie, trzeba pamiętać, że limit 6% dochodu (wyjątkowo: przychodu, jeśli jesteś tzw. ryczałtowcem i rozliczasz się na PIT-28) obejmuje nie tylko darowizny na cele pożytku publicznego, ale także wspólnie wszystkie darowizny przekazane:

a. organizacjom na prowadzoną przez nie działalność pożytku publicznego w sferze zadań publicznych (o których mowa w art. 26 ust. 1 pkt 9 lit. a ustawy o PIT i art. 11 ust. 1 ustawy o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne),

b. na cele kultu religijnego (o których mowa w art. 26 ust. 1 pkt 9 lit. b ustawy o PIT i art. 11 ust. 1 ustawy o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne),

c. na cele krwiodawstwa (o których mowa w art. 26 ust. 1 pkt 9 lit. c ustawy o PIT i art. 11 ust. 1 ustawy o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne),

d. na cele kształcenia zawodowego (o których mowa w art. 26 ust. 1 pkt 9 lit. d ustawy o PIT i art. 11 ust. 1 ustawy o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne),

e. na cel zapewnienia przygotowania i realizacji inwestycji w zakresie odbudowy Pałacu Saskiego, Pałacu Brühla oraz kamienic przy ulicy Królewskiej w Warszawie (o którym mowa w art. 26 ust. 1 pkt 9 lit. e ustawy o PIT i art. 11 ust. 1 ustawy o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne).

Natomiast, niezależne od powyższego limitu 6% są odliczenia od PIT darowizn na kościelną działalność charytatywno-opiekuńczą (przykładowo, na podstawie art. 55 ust. 7 ustawy o stosunku Państwa do Kościoła Katolickiego w Rzeczypospolitej Polskiej; to zwolnienie funkcjonuje również w ustawach dot. innych kościołów, zob. oficjalny serwis administracji skarbowej tutaj, dostęp: 15.02.2025),

Zwracamy uwagę, że w rozliczeniu dokonywanym jeszcze dwa lata temu, do tej ostatniej kategorii (tj. ulg niezależnych od limitu 6%) należały dwie ulgi na darowizny związane z przeciwdziałaniem COVID-19. Natomiast obecnie w 2025 r., czyli w rozliczeniu roku podatkowego 2024., nie można już skorzystać z tych ulg (chodzi o ulgi z art. 52n, 52x ustawy o PIT oraz art. 57b i 57e ustawy o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne – jest to związane z tym, że ww. przepisy zgodnie ze swoim brzmieniem mają zastosowanie wyłącznie do czasu "odwołania stanu epidemii", a ten został faktycznie odwołany w dniu 16.05.2022 r. na podstawie Rozporządzenia Ministra Zdrowia z dnia 12 maja 2022 r. w sprawie odwołania na obszarze Rzeczypospolitej Polskiej stanu epidemii, Dz.U. 2022 poz. 1027).

Szczególną preferencję związaną z wybranymi darowiznami na rzecz Ukrainy przewidują przepisy art. 52zo i 52zp (a nie jak rok temu. art. 52zk i art. 52 zl). ustawy o PIT – jednak ta preferencja, w przeciwieństwie do wyżej wymienionych, jest umiejscowiona nie tylko w kontekście odliczenia od dochodu, ale także i w kontekście kosztów uzyskania przychodów (dlatego nie omawiamy jej bliżej w niniejszym tekście; jeśli Cię ona interesuje, przede wszystkim zapoznaj się z ww. przepisami).

27. Czy odliczenie darowizn na pewno jest bezpieczne?

Tak, odliczenie darowizn jest bezpieczne, pod warunkiem, że będziesz spełniał(a) wszystkie wymagania związane z tym odliczeniem. Najważniejsze zasady, wraz z różnymi niuansami ich stosowania, przybliżamy w niniejszym opracowaniu. Zachęcamy Cię więc do zapoznania się z odpowiedziami na wszystkie pozostałe pytanie na niniejszej stronie.

28. Czy urząd skarbowy może mnie skontrolować, zadawać pytania?

Tak, może się zdarzyć, że Urząd Skarbowy zdecyduje się sprawdzić, czy poprawnie odliczyłeś(-aś) swoje darowizny. Jeśli będziesz w stanie prawidłowo udokumentować przekazaną darowiznę, nie ma potrzeby obawiać się kontroli. Dokumenty, których potrzebujesz, by wykazać zasadność swoich odliczeń wyliczamy tutaj. O tym, jak długo przechowywać te dokumenty, piszemy tutaj.

Jeśli urząd będzie chciał skontrolować Twoje odliczenie, zwykle zrobi w formie w drodze wezwania Cię do przedłożenia dokumentów potwierdzających zasadność dokonanych odliczeń. Urząd może pytać się o następujące kwestie:

• dla jakiej organizacji i na jakie cele była przekazana darowizna?

• jaka była kwota darowizny? (w przypadku darowizny pieniężnej)

• z czyjego konta została dokonana darowizna? (w przypadku darowizny pieniężnej)

• jaka była wartość darowizny? (w przypadku darowizny niepieniężnej)

• kto jest darczyńcą?

Pamiętaj również, że „przepisy [...] nie uzależniają skuteczności odliczenia darowizny od dochodu od tego, czy obdarowany [tj. organizacja, którą wsparłeś(-aś)] wykorzystał[a] darowiznę zgodnie z ustaleniami stron umowy darowizny” (Wyrok Wojewódzkiego Sądu Administracyjnego w Bydgoszczy z dnia 18 września 2018 r. I SA/Bd 305/18).

29. Jakie przepisy regulują odliczanie darowizn?

Podstawowymi przepisami, które regulują odliczenia darowizn na cele pożytku publicznego są art. 26 ustawy o podatku dochodowym od osób fizycznych, a zwłaszcza ust. 1 pkt 9 lit. a) tego przepisu oraz art. 11 ust. 1 ustawy o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne.

30.Gdzie znajdę oficjalną broszurę dot. odliczenia darowizny od podatku?

Broszura Ministerstwa Finansów dot. wypełniania PIT/O za 2024 r. jest do pobrania tutaj (dostęp: 15.02.2025).

Postępując zgodnie z wskazówkami aktualnych broszur możesz czuć się szczególnie bezpiecznie. Naczelny Sąd Administracyjny stwierdził bowiem: „Sprawy darczyńców, którzy niesłusznie odpisali darowizny od podatku, kierując się przy rozliczeniu rocznym błędnymi zapisami w broszurze Ministerstwa Finansów, powinny być rozstrzygane na korzyść podatnika” (Wyrok NSA z dnia 22 stycznia 2016 r. II FSK 2775/13).

Obecnie przepisy prawa nie pozwalają odliczać darowizn:

- przekazanych przez Darczyńcę na rzecz osób fizycznych (jest tu jednak pewien wyjątek, o którym poniżej);

Odliczenie darowizn, które tu omawiamy, dotyczy darowizn przekazanych na rzecz określonych w ustawie organizacji społecznych, a nie na rzecz osób fizycznych. Niemniej można zgodnie z prawem odliczyć darowiznę dokonaną na rzecz Fundacji, ale ze wskazaniem na konkretną osobę fizyczną (np. na pomoc konkretnemu Podopiecznemu Fundacji). Będzie to tzw. darowizna z poleceniem. Jednak wówczas konieczne jest, aby darowizna została przekazana Podopiecznemu za pośrednictwem Fundacji. W przypadku darowizny pieniężnej - oznacza to, że darowizna powinna być dokonana na konto Fundacji, czyli aby w polu „Odbiorca przelewu” widniała nazwa Fundacji (natomiast w tytule przelewu można wskazać konkretną osobę i cel przeznaczenia darowizny); w przypadku darowizny rzeczowej - oznacza to, że umowa darowizny powinna być zawarta pomiędzy Darczyńcą a Fundacją, a nie pomiędzy Darczyńcą a konkretnym Podopiecznym Fundacji (natomiast w umowie darowizny można wskazać konkretną osobę i cel przeznaczenia darowizny).

- przekazanych przez Darczyńcę na rzecz osób prawnych oraz jednostek organizacyjnych niemających osobowości prawnej, prowadzących działalność gospodarczą wskazaną w ustawie;

Zakres tej działalności gospodarczej jest następujący: „[…] działalność gospodarcza, która polega na wytwarzaniu wyrobów przemysłu elektronicznego, paliwowego, tytoniowego, spirytusowego, winiarskiego, piwowarskiego, a także pozostałych wyrobów alkoholowych o zawartości alkoholu powyżej 1,5%, oraz wyrobów z metali szlachetnych albo z udziałem tych metali, lub handlu tymi wyrobami”.

W chwili przekazywania darowizny powinieneś wiedzieć, że wspierana przez Ciebie organizacja spełnia powyższy warunek. Fundacja Służby Rodzinie „Nadzieja” spełnia ten warunek: nie prowadziła i nie prowadzi ww. rodzajów działalności gospodarczej (aktualnie w ogóle faktycznie nie prowadzi działalności gospodarczej). Według naszej wiedzy nie potrzebujesz dla celów podatkowych uzyskać od Fundacji oddzielnego dokumentu, w którym oświadczy powyższe (zakres prowadzonej działalności można bowiem ustalić w Krajowym Rejestrze Sądowym, dostępnym publicznie).

- zwróconych Darczyńcy w jakiejkolwiek formie;

Zwrot darowizny może nastąpić wskutek np. nieprzyjęcia darowizny przez organizację albo odwołania darowizny przez Darczyńcę.

- zaliczonych przez Darczyńcę do kosztów uzyskania przychodów (art. 26 ust. 6f ustawy o PIT) m.in. gdy podatnik zaliczył wartość przekazanej darowizny do kosztów uzyskania przychodów na podstawie art. 23 ust. 1 pkt 11 ustawy o PIT.

Art. 23 ust. 1 pkt 11 ustawy o PIT brzmi następująco:

Nie uważa się za koszty uzyskania przychodów: […] darowizn i ofiar wszelkiego rodzaju, z tym że kosztem uzyskania przychodów są koszty wytworzenia lub cena nabycia produktów spożywczych, o których mowa w art. 43 ust. 1 pkt 16 ustawy o podatku od towarów i usług, przekazanych na rzecz organizacji pożytku publicznego w rozumieniu przepisów ustawy o działalności pożytku publicznego, z przeznaczeniem wyłącznie na cele działalności charytatywnej prowadzonej przez te organizacje;

Korzystny wyjątek od wyżej wskazanej zasady – w kontekście kosztów uzyskania przychodów – jest przewidziany w art. 52zo i 52zp (a nie jak rok temu, w art. 52zk i art. 52 zl). ustawy o PIT. Dotyczy wybranych darowizn związanych z pomocą Ukrainie. Jeżeli chcesz dowiedzieć się więcej na temat, przede wszystkim zapoznaj się z ww. przepisami.

- odliczonych przez Darczyńcę od przychodu rozliczanego ryczałtem lub odliczonych od dochodu rozliczanego podatnikiem liniowym;

Szczegółowe brzmienie przepisu jest następujące: „Wydatki na cele określone w ust. 1 podlegają odliczeniu od dochodu, jeżeli […] nie zostały odliczone od dochodów opodatkowanych na zasadach określonych w art. 30c lub nie zostały odliczone od przychodu na podstawie ustawy o zryczałtowanym podatku dochodowym […].” (art. 26 ust. 13a ustawy o PIT).

Na koniec dodajmy, że z podatkowego punktu widzenia, przekazanie określonej kwoty pieniędzy, rzeczy czy innych praw w testamencie nie jest darowizną w rozumieniu ustawy o PIT; przede wszystkim dlatego, że skutki prawne testamentu zajdą dopiero po śmierci autora testamentu – podczas gdy darowizna rodzi skutki już w chwili jej dokonania (chyba że darczyńca i obdarowany wspólnie postanowili inaczej). Ponadto darowizna jest innym tytułem nabycia niż spadkobranie.

W niniejszym opracowaniu omawiamy wyłącznie darowizny jednego rodzaju: darowizny przekazane na cele działalności pożytku publicznego na podstawie art. 26 ust. 1 pkt 9 lit. a) ustawy o podatku dochodowym od osób fizycznych (i art. 11 ust. 1 ustawy o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne.

Innym przepisom podlegają darowizny pieniężne dokonywane przez osoby fizyczne:

- na cele kształcenia zawodowego publicznym szkołom prowadzącym kształcenie zawodowe, o których mowa w art. 4 pkt 28a ustawy z dnia 14 grudnia 2016 r. - Prawo oświatowe, oraz publicznym placówkom i centrom, o których mowa w art. 2 pkt 4 tej ustawy (art. 26 ust. 1 pkt 9 lit. d ustawy o PIT i art. 11 ust. 1 ustawy o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne),

- na cele kultu religijnego (art. 26 ust. 1 pkt 9 lit. b ustawy o PIT i art. 11 ust. 1 ustawy o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne),

- na kościelną działalność charytatywno-opiekuńczą (przykładowo, na podstawie art. 55 ust. 7 ustawy o stosunku Państwa do Kościoła Katolickiego w Rzeczypospolitej Polskiej; to zwolnienie funkcjonuje również w ustawach dot. innych kościołów, zob. oficjalny serwis administracji skarbowej tutaj, dostęp: 15.02.2025).

- na cel zapewnienia przygotowania i realizacji inwestycji w zakresie odbudowy Pałacu Saskiego, Pałacu Brühla oraz kamienic przy ulicy Królewskiej w Warszawie (art. 26 ust. 1 pkt 9 lit. e ustawy o PIT i art. 11 ust. 1 ustawy o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne).

Innym przepisom podlegają darowizny rzeczowe dokonywane przez osoby fizyczne, których przedmiotem jest :

- krew oddawana w ramach krwiodawstwa (art. 26 ust. 1 pkt 9 lit. c ustawy o PIT i art. 11 ust. 1 ustawy o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne),

- rzeczy na cele kształcenia zawodowego publicznym szkołom prowadzącym kształcenie zawodowe, o których mowa w art. 4 pkt 28a ustawy z dnia 14 grudnia 2016 r. - Prawo oświatowe, oraz publicznym placówkom i centrom, o których mowa w art. 2 pkt 4 tej ustawy (art. 26 ust. 1 pkt 9 lit. d ustawy o PIT i art. 11 ust. 1 ustawy o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne),

- rzeczy na cel zapewnienia przygotowania i realizacji inwestycji w zakresie odbudowy Pałacu Saskiego, Pałacu Brühla oraz kamienic przy ulicy Królewskiej w Warszawie (art. 26 ust. 1 pkt 9 lit. e ustawy o PIT i art. 11 ust. 1 ustawy o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne).

- rzeczy na cele kultu religijnego (art. 26 ust. 1 pkt 9 lit. b ustawy o PIT i art. 11 ust. 1 ustawy o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne),

- rzeczy na kościelną działalność charytatywno-opiekuńczą (przykładowo, na podstawie art. 55 ust. 7 ustawy o stosunku Państwa do Kościoła Katolickiego w Rzeczypospolitej Polskiej; to zwolnienie funkcjonuje również w ustawach dot. innych kościołów, zob. oficjalny serwis administracji skarbowej tutaj, dostęp: 15.02.2025).

Szczególną preferencję związaną z wybranymi darowiznami na rzecz Ukrainy przewiduje przepis art. 52zo i 52zp (a nie jak rok temu, art. 52zk i art. 52 zl). ustawy o PIT – jednak ta preferencja, w przeciwieństwie do wyżej wymienionych, jest umiejscowiona nie tylko w kontekście odliczenia od dochodu, ale także i w kontekście kosztów uzyskania przychodów (dlatego nie omawiamy jej bliżej w niniejszym tekście; jeśli Cię ona interesuje, przede wszystkim zapoznaj się zww. przepisami).

Zwracamy uwagę, że obecnie w 2024 r., tj. w rozliczeniu roku podatkowego 2023, nie można już skorzystać z ulg na darowizny związane z przeciwdziałaniem COVID-19, na podstawie art. 52n, 52x ustawy o PIT oraz art. 57b i 57e ustawy o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne (jest to związane z tym, że ww. przepisy zgodnie ze swoim brzmieniem mają zastosowanie wyłącznie do czasu "odwołania stanu epidemii", a ten został faktycznie odwołany w dniu 16.05.2022 r. na podstawie Rozporządzenia Ministra Zdrowia z dnia 12 maja 2022 r. w sprawie odwołania na obszarze Rzeczypospolitej Polskiej stanu epidemii, Dz.U. 20–22 poz. 1027).

Organizacjami - na rzecz których można dokonywać darowizn, podlegających odliczeniu, są:

- organizacje, o których mowa w art. 3 ust. 2 i 3 ustawy o działalności pożytku publicznego i o wolontariacie,

Art. 3 ust. 2 i 3 ustawy o działalności pożytku publicznego brzmią następująco:

2.Organizacjami pozarządowymi są:

1) niebędące jednostkami sektora finansów publicznych w rozumieniu ustawy z dnia 27 sierpnia 2009r. o finansach publicznych lub przedsiębiorstwami, instytutami badawczymi, bankami i spółkami prawa handlowego będącymi państwowymi lub samorządowymi osobami prawnymi,

2) niedziałające w celu osiągnięcia zysku

– osoby prawne lub jednostki organizacyjne nieposiadające osobowości prawnej, którym odrębna ustawa przyznaje zdolność prawną, w tym fundacje i stowarzyszenia, zastrzeżeniem ust.4

3.Działalność pożytku publicznego może być prowadzona także przez:

1) osoby prawne i jednostki organizacyjne działające na podstawie przepisów o stosunku Państwa do Kościoła Katolickiego w Rzeczypospolitej Polskiej, o stosunku Państwa do innych kościołów i związków wyznaniowych oraz o gwarancjach wolności sumienia i wyznania, jeżeli ich cele statutowe obejmują prowadzenie działalności pożytku publicznego;

2) stowarzyszenia jednostek samorządu terytorialnego;

3) spółdzielnie socjalne;

4) spółki akcyjne i spółki z ograniczoną odpowiedzialnością oraz kluby sportowe będące spółkami działającymi na podstawie przepisów ustawy z dnia 25 czerwca 2010 r. o sporcie (Dz. U. z 2023 r. poz. 2048 oraz z 2024 r. poz. 1166), które nie działają w celu osiągnięcia zysku oraz przeznaczają całość dochodu na realizację celów statutowych oraz nie przeznaczają zysku do podziału między swoich udziałowców, akcjonariuszy i pracowników

W tym kontekście, przytoczmy również art. 3 ust. 4 ustawy o działalności pożytku publicznego:

4.Przepisów działu II nie stosuje się do:

1) partii politycznych;

1a) europejskich partii politycznych;

2) związków zawodowych i organizacji pracodawców;

3) samorządów zawodowych;

4) (uchylony)

5) fundacji utworzonych przez partie polityczne;

5a) europejskich fundacji politycznych.

6) (uchylony)

Nie jest konieczne, by organizacja posiadała status Organizacji Pożytku Publicznego; wystarczy, że prowadzi działalność pożytku publicznego.

lub

- Równoważne organizacje określone w przepisach regulujących działalność pożytku publicznego obowiązujących w innym niż Rzeczpospolita Polska państwie członkowskim Unii Europejskiej lub innym państwie należącym do Europejskiego Obszaru Gospodarczego, prowadzące działalność pożytku publicznego w sferze zadań publicznych.

W przypadku darowizn na rzecz ww. organizacji z UE lub EOG zwróć szczególną uwagę na przepis art. 26 ust. 6e ustawy o PIT.

I. Chcemy teraz odliczyć darowizny, których dokonaliśmy w ubiegłym roku.

1) Sprawdźcie, czy możecie korzystać z tzw. wspólnego opodatkowania małżonków:

UWAGA! Polski Ład od 01.01.2022, zmienił zasady wspólnego opodatkowania małżonków (na korzystniejsze).

Obecnie koniecznymi warunkami do skorzystania ze wspólnego opodatkowania małżonków i złożenia wspólnego zeznania rocznego są:

1) pozostawanie w związku małżeńskim i we wspólności majątkowej:

a. przez cały rok podatkowy albo

b. od dnia zawarcia związku małżeńskiego do ostatniego dnia roku podatkowego – w przypadku gdy związek małżeński został zawarty w trakcie roku podatkowego

2) brak którejkolwiek z poniższych sytuacji, tzn. że wspólne opodatkowanie nie ma zastosowania, w przypadku gdy chociażby jeden z małżonków

a. stosuje przepisy:

I. art. 30c ustawy o PIT (chodzi tu o tzw. podatek liniowy) lub

II. ustawy o zryczałtowanym podatku dochodowym, z wyjątkiem art. 6 ust. 1a tej ustawy (tj. ustawy o ryczałcie PIT)

– w zakresie osiągniętych w roku podatkowym przychodów, poniesionych kosztów uzyskania przychodów, zobowiązania lub uprawnienia do zwiększania lub pomniejszenia podstawy opodatkowania albo przychodów, zobowiązania lub uprawnienia do dokonywania innych doliczeń lub odliczeń;

b. podlega opodatkowaniu na zasadach wynikających z ustawy z dnia 24 sierpnia 2006 r. o podatku tonażowym lub ustawy z dnia 6 lipca 2016 r. o aktywizacji przemysłu okrętowego i przemysłów komplementarnych.

2) Sprawdźcie, które z dokonanych przez Was darowizn możecie odliczyć, a które nie.

- Jakie darowizny podlegają odliczeniu? Więcej informacji znajdziecie w odpowiedzi na pytanie Jakie rodzaje darowizn mogę odliczyć, a jakie nie?

- Sprawdźcie, czy imiona i nazwiska obojga z Was są wpisane w dowodzie darowizny. Co to znaczy? To zależy od sposobu, w jaki dokonaliście darowizny:

a) Jeśli dokonaliście darowizny pieniężnej: